Второй квартал текущего года прошел под знаком коронавируса. Ограничения и экономические проблемы стали причиной свертывания строительных, автомобильных, нефтегазовых и других металлоемких проектов, что сказалось и на результатах российских металлургов. Как основные игроки справились с мини-кризисом? Каковы финансовые и операционные полугодия? Поговорим об этом в новой статье.

НЛМК

Операционные результаты:

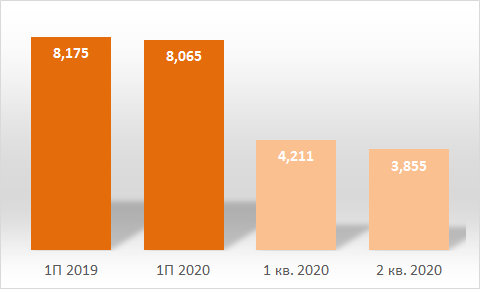

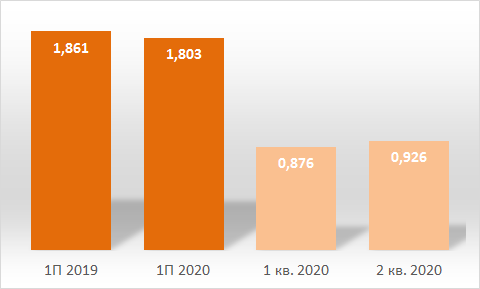

В конце прошлого года на основной липецкой площадке НЛМК после капитального ремонта/замены запустили сразу два ключевых агрегата — доменную печь №6 и конвертер №2. Дополнительные мощности позволили увеличить квартальное производство в 2020 году на 11% и позволяли рассчитывать на не менее успешное продолжение года. Впрочем, пандемия коронавируса внесла свои коррективы и уже во втором квартале группа НЛМК снизила выпуск стали на 8% (до 3,85 млн тонн). Это сказалось и на результатах полугодия — за 6 месяцев выплавка сократилась на 1% (до 8 млн тонн). Основные причины: снижение производства сортового проката из-за проблем строительного рынка РФ, а также низкая загрузка мощностей в США и Европе.

НЛМК: выплавка стали, млн тонн

В первом полугодии за счет складских запасов Группе НЛМК удалось сохранить прошлогодний уровень продаж на отметке в 8,8 млн тонн. Квартальные результаты также отличаются незначительным проседанием — всего на 3% ниже итогов первых трех месяцев 2020 года. С одной стороны, на эти результаты положительно повлиял рост производительности липецкой площадки, а с другой — сокращение выпуска стали в США. Так, за полугодие совокупные продажи листа НЛМК и «ВИЗ-Стали» выросли на 7% (до 6,9 млн тонн), а сбыт сортового проката («НЛМК-Урал» и «НЛМК-Калуга») упал на 22% (до 1,16 млн тонн). Просел и американский дивизион, реализовавший 867 тыс. тонн проката — на 27% меньше, чем годом ранее.

Финансовые результаты:

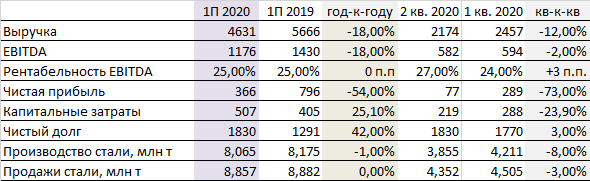

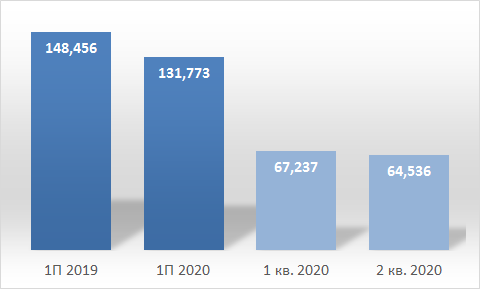

На полугодовую выручку НЛМК оказал давление обвал цен на прокат. Несмотря на стабильные показатели продаж доходы компании в первом полугодии сократились на 18% (до 4,63 млрд долларов). При этом во втором квартале зафиксировано падение выручки на 12% относительно первых трех месяцев 2020 года (до 2,17 млрд долларов) и на 22% год-к-году. Дополнительным фактором, повлиявшим на снижение доходов группы, стало изменение структуры продаж в сторону увеличения доли полуфабрикатов на 11% (до 3,68 млн тонн за полугодие). Сбыт высокомаржинальных видов продукции, наоборот, уменьшился на 7% (до 5,17 млн тонн). Компания реализовала на 4% меньше листа (4,1 млн тонн), а отгрузка сортового проката снизилась на 22% (1,16 млн тонн).

НЛМК: выручка, $ млрд

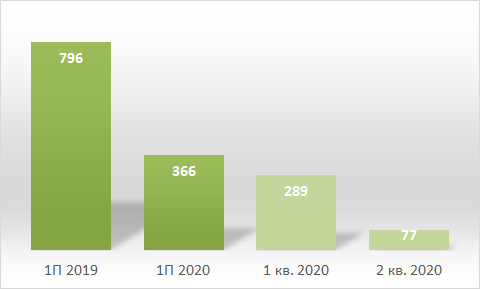

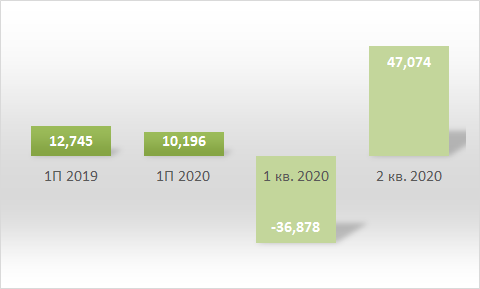

Чистая прибыль Группы НЛМК в первом полугодии сократилась на 54% (до 366 млн долларов), а квартальный показатель и вовсе рухнул до 77 млн долларов (в 3,7 раза относительно первых трех месяцев 2020 года). В компании считают, что причиной стало обесценивание европейских активов совместного предприятия NLMK Belgium Holdings.

НЛМК: чистая прибыль, $ млн

Ключевые события II квартала:

- в апреле в Липецке открылся Центр микроструктурного анализа сталей, где будут разрабатываться новые продукты;

- в мае на Стойленском ГОКе начаты горячие испытания секции дополнительного обогащения, что позволит нарастить производство концентрата на 2,5 млн тонн в год. Бюджет проекта — 6 млрд руб.;

- в мае на НЛМК завершился монтаж МНЛЗ №9, запуск которой позволит выпускать 1,8 млн тонн толстых слябов толщиной до 400 мм. Бюджет проекта — 12 млрд руб.;

- начаты поставки оборудования для реконструкции стана горячей прокатки завода NLMK La Louvière. Бюджет проекта — 150 млн евро.

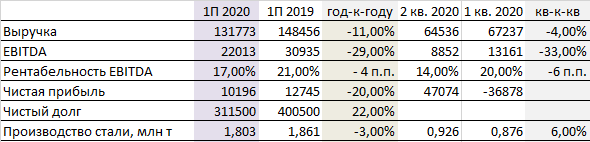

НЛМК: показатели за I полугодие 2020 года

ЕВРАЗ

Операционные результаты:

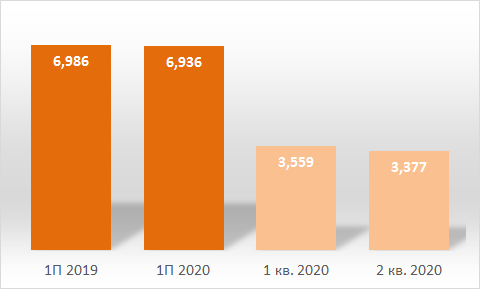

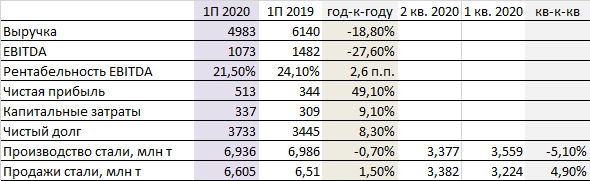

В первом полугодии холдинг ЕВРАЗ незначительно, всего на 0,7%, снизил производство стали. За 6 месяцев предприятия компании выплавили 6,93 млн тонн стали. При этом российский дивизион даже увеличил полугодовое производство на 2% за счет высоких результатов в первом квартале. Во втором квартале на фоне коронавирусного кризиса ЗСМК и НТМК сбавили обороты, выпустив почти 3 млн тонн стали, что на 4,1% меньше, нежели в предыдущем квартале. Воспользовавшись затишьем на российском рынке в мае-июне ЕВРАЗ провел капремонты на основных производственных площадках в РФ.

Предприятия ЕВРАЗа в Северной Америке произвели за полугодие 823 тыс. тонн стали, что на 17,2% меньше результатов в первой половине 2019 года. Квартальное производство составило 385 тыс. тонн или -12,1% относительно первых трех месяцев года.

ЕВРАЗ: выплавка стали, млн тонн

Проседание производства не отразилось на объеме продаж продукции. В частности, по итогам полугодия ЕВРАЗ реализовал 6,6 млн тонн полупродуктов и проката, что на 1,5% больше результатов за 2019 год. За счет изменения потребностей рынка в компании отмечают перекос в сторону торговли полуфабрикатами (+17,2%, 3,16 млн тонн) и снижение отгрузки готовой продукции (-9,7%, 3,43 млн тонн). Аналогичные тенденции наблюдаются и во втором квартале с еще большим уклоном в сторону торговли заготовкой (+19,5%), объемы реализации которой превысили продажи высокомаржинальных продуктов (1,72 млн тонн против 1,65 млн тонн).

Финансовые результаты:

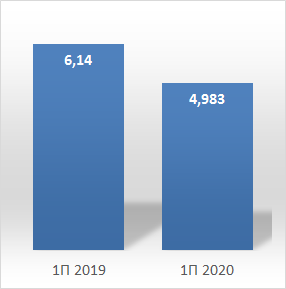

Удержавшись по объемам производства и нарастив продажи стали, ЕВРАЗ значительно просел по выручке. Доходы холдинга в первом полугодии оцениваются в 4,98 млрд долларов. Относительно 2019 года падение этого показателя составило 18,8%, а в долларовом выражении компания недополучила более 1,1 млрд долларов. Причиной стало снижение цен и повышение доли продукции с низкой добавленной стоимостью.

ЕВРАЗ: выручка, $ млрд

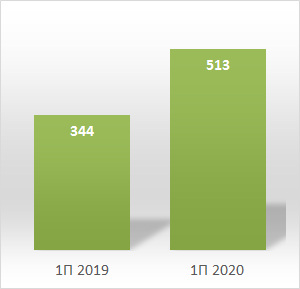

Российский стальной дивизион обеспечил выручку в размере 3,43 млрд долларов, что на 17,5% или на 726 млн долларов ниже прошлогодних результатов. Американский дивизион «заработал» 1,02 млрд долларов, сократив выручку на 21,9% или на 288 млн долларов. «Денежное» влияние коронавируса на доходы компании сложно оценить, поскольку ЕВРАЗ не обнародует квартальные финансовые результаты. Вместе с тем, даже на фоне кризиса потребления и снижения цен чистая прибыль ЕВРАЗа в первом полугодии не только не снизилась, но и выросла на 49,1% — до 513 млн долларов.

ЕВРАЗ: чистая прибыль, $ млн

Ключевые события II квартала:

- на ЕВРАЗ НТМК выполнены основные работы по капитальному ремонту доменной печи №6 с объемом инвестиций в 176 млн долларов. ДП-6 ввели в эксплуатацию уже в июле;

- в июне ЕВРАЗ НТМК отметил 80-летний юбилей — предприятие дало первый чугун в 1940 году;

- в июле в кислородно-конвертерном цехе НТМК зафиксировали вспышку коронавируса с несколькими десятками случаев, после чего был организован особый режим работы ККЦ;

- из-за коронавируса ЕВРАЗ перенес сроки строительства литейно-прокатного комплекса на ЗСМК и отложил проект модернизации рельсобалочного производства на НТМК.

ЕВРАЗ: показатели за I полугодие 2020 года

«Северсталь»

Операционные результаты:

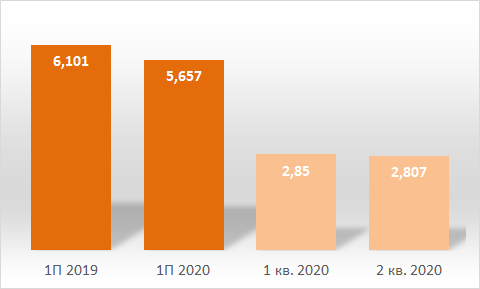

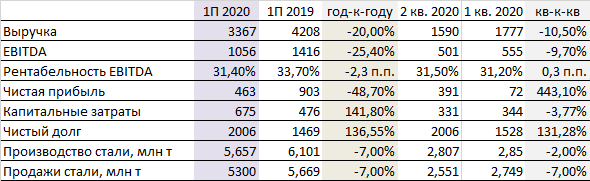

В первом полугодии «Северсталь» нарастила выплавку чугуна на ЧерМК на 2% (до 4,66 млн тонн), но сократила общее производство стали на 7% (до 5,65 млн тонн). Такое проседание связано с продажей металлургического актива в Балаково. Таким образом компания достаточно легко справилась с потерей второго по значимости сталеплавильного актива, что особенно «пригодилось» в период пандемии коронавируса, когда спрос на арматуру значительно просел.

Во втором квартале зафиксировано умеренное падение производства относительно первых трех месяцев 2020 года. Так, выплавка чугуна на череповецкой площадке снизилась на 3% (до 2,33 млн тонн), а стали — на 2% (до 2,8 млн тонн).

«Северсталь»: выплавка стали, млн тонн

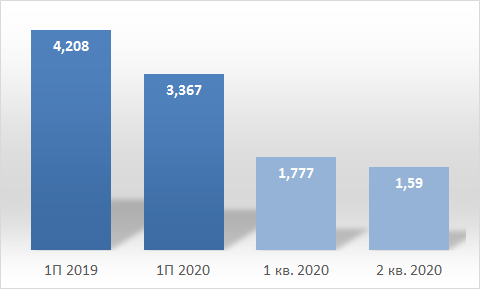

Продажи компании отражают общие тенденции на рынке. За полугодие «Северсталь» реализовала 5,3 млн тонн металлопродукции, что на те же 7% ниже результатов 2019 года. Аналогичное проседание произошло и во втором квартале. При этом в продуктовом портфеле произошел перекос в сторону более «простых» видов продукции: отгрузки полуфабрикатов за полгода выросли на 54% (до 292 тыс. тонн), горячекатаного тонкого листа — на 11% (до 2,37 млн тонн), толстолистового проката — на 3% (до 471 тыс. тонн).

Вместе с тем, продажи продукции следующих переделов уменьшились. Так реализация холоднокатаного листа составила 408 тыс. тонн, что на 21% ниже прошлогодних показателей. Сбыт оцинкованного проката уменьшился на 15% (до 415 тыс. тонн), а листа с полимерным покрытием — на 13% (до 211 тыс. тонн). Причины кроются в проседании спроса со стороны автопроизводителей и строительной отрасли.

Реализация сортового проката снизилась на 52% (до 373 тыс. тонн). На это повлияла не только «потеря» балаковской площадки, но и снижение спроса на строительный прокат. В сегменте ТБД также все неутешительно: в первой половине года «Ижорский трубный завод» выпустил всего 44 тыс. тонн ТБД, что на 78% меньше, чем в 2019 году. На этом фоне оптимистично выглядят итоги других площадок четвертого передела: выпуск трубных профилей увеличился на 11% (до 429 тыс. тонн), а метизов — на 6% (до 281 тыс. тонн).

Финансовые результаты:

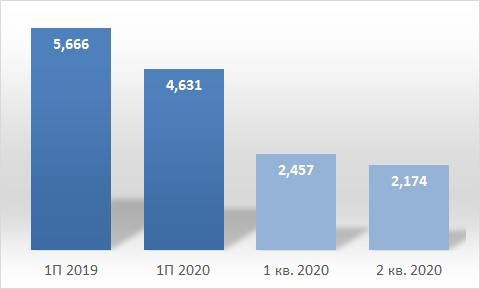

Полугодовая выручка «Северстали» оценивается в 3,36 млрд долларов, что на 20% ниже результатов за 2019 год. Как и другие основные металлургические компании, холдинг особенно просел во втором квартале, когда доходы упали на 10,5% относительно первых трех месяцев года. С одной стороны, на финансовое положение «Северстали» оказало давление сокращение производства, а с другой — обвал цен на основную продукцию. В условиях проблем на внутреннем рынке и проседания курса рубля компания переориентировалась на экспортные направления и в ожидании лучшей конъюнктуры увеличила объемы складских запасов.

«Северсталь»: выручка, $ млрд

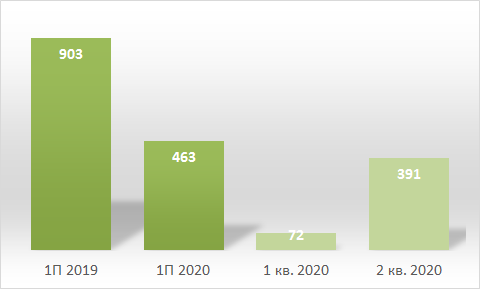

Снижение доходов отразилось и на прибыли «Северстали» — по итогам первого полугодия она снизилась на 48,7% (с 903 до 463 млн долларов). Вместе с тем, во втором квартале чистая прибыль выросла в 4,4 раза относительно первых трех месяцев 2020 года. Такой скачек в компании объясняют курсовыми разницами, влияние которых оценивается в 168 млн долларов.

«Северсталь»: чистая прибыль, $ млн

Ключевые события II квартала:

- завершение модернизации 4-клетьевого стана 1700 холодной прокатки листа с реконструкцией прокатных клетей и другого оборудования. В результате производительность линии выросла на 200 тыс. тонн (до 1,3 млн тонн). Мероприятия выполнены в рамках глобального проекта по модернизации прокатного передела с бюджетом в 8 млрд руб.;

- участие в очередном раунде инвестиций в Airborne — компанию-производителя платформ для выпуска композитных материалов. Совокупные вложения «Северстали» в проект оцениваются в «несколько десятков миллионов долларов».

«Северсталь»: показатели за I полугодие 2020 года

Группа ММК

Операционные результаты:

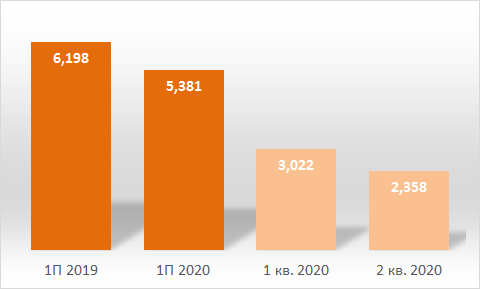

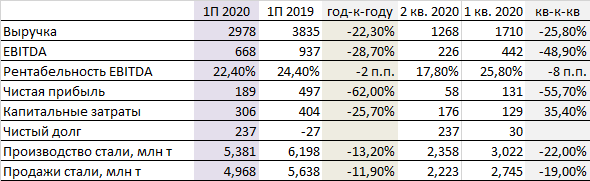

Если судить по производственным показателям, первая половина текущего года оказалась для Группы ММК весьма сложной. Производство стали всеми предприятиями группы сократились на 13,2% и составили 5,38 млн тонн. Ключевым фактором такого проседания стал вывод на капитальный ремонт одного из двух основных прокатных подразделений ММК — стана 2500. В связи с сокращением потребности в полуфабрикатах под горячую прокатку комбинат увеличил продолжительность плановых капремонтов (в частности, ремонт доменной печи №2), что привело к сокращению выплавки чугуна на 8,3% (до 4,44 млн тонн).

На этом фоне результаты второго квартала еще больше отражают кризисные явления на российском рынке. Производство стали в этот период сократилось на 22% (2,35 млн тонн), что почти на 0,7 млн ниже показателей предыдущего квартала.

ММК: выплавка стали, млн тонн

Сбытовые показатели за полугодие также нельзя занести в плюс Группе ММК. Они оцениваются в 4,96 млн тонн, что на 11,9% ниже итогов за аналогичный период 2019 года. Пандемия коронавируса серьезно подкосила позиции «Магнитки» в сегменте сортового проката. Продажи по этой товарной категории снизились на 23,8% (до 272 тыс. тонн), а в масштабах полугодия проседание составило 10,2% (328 тыс. тонн).

В базовом для ММК сегменте плоского проката также зафиксировано падение отгрузки: сбыт горячекатаного листа в первом полугодии сократился на 14,4% (до 1,86 млн тонн), продажи толстого листа просели на 22,6% (до 0,44 млн тонн), холоднокатаного плоского проката — на 12,4% (до 0,43 млн тонн). При этом объемы реализации оцинкованного листа уменьшились на 8,6% (до 0,82 млн тонн), а плоского проката с полимерными покрытиями — на 10,7% (до 0,29 млн тонн). Причины такого проседания имеют глобальный характер и связаны с падением темпов строительства, сокращением заказов от автопроизводителей и проблемами на трубном рынке РФ.

Финансовые результаты:

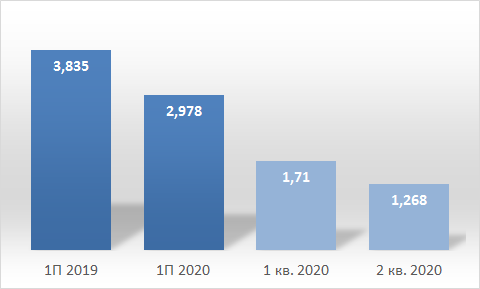

На фоне значительного падения продаж выручка Группы ММК в первом полугодии оценивается в 2,97 млрд долларов, что на 22,3% ниже результатов, зафиксированных в прошлом году. Причины стандартны в глобальных масштабах, поэтому не будем повторяться. Следует отметить лишь тот факт, что в отличие от конкурентов, ММК не перешел на торговлю полуфабрикатами, сохранив высокую долю высокомаржинальной продукции.

ММК: выручка, $ млрд

Выручка стального сегмента в первом полугодии оценивается в 2,78 млрд долларов (-23,8%), а во втором квартале — 1,18 млрд долларов (-26,3%). Схожие тенденции наблюдаются в деятельности турецкого актива MMK Metalurgij, для которого второй квартал оказался все же менее провальным (-8,2%), хотя доходы за 6 месяцев сократились на 21,2%.

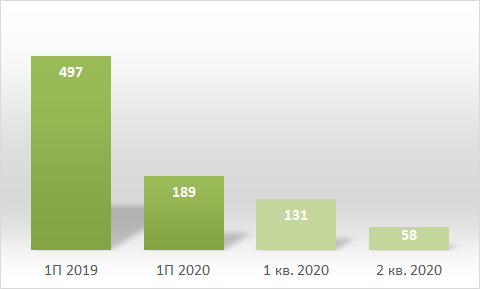

ММК: чистая прибыль, $ млн

Чистая прибыль Группы ММК в первом полугодии уменьшилась на 62% (до 189 млн долларов), а по итогам второго квартала этот показатель просел на 55,7% (до 58 млн долларов).

Ключевые события II квартала:

- из-за проблем со сбытом «Лысьвенский металлургический завод» был переведен на циклический режим загрузки;

- в феврале-июне проводилась активная фаза ремонта доменной печи №2 ММК с заменой системы охлаждения, модернизацией оборудования литейных дворов и др. Бюджет проекта — 5 млрд руб.;

- реконструкция стана 2500 горячей прокатки на ММК с увеличением его производительности с 3,5 до 5,3 млн тонн.

ММК: показатели за I полугодие 2020 года

Металлоинвест

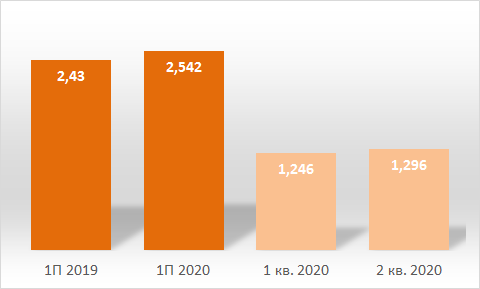

Операционные результаты:

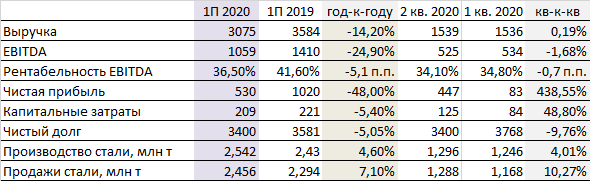

С точки зрения операционных результатов второй квартал и все полугодие оказались для «Металлоинвеста» относительно удачными. За 6 месяцев компании удалось нарастить производство стали на 4,6% (до 2,54 млн тонн) относительно аналогичного периода прошлого года. Квартальные результаты выплавки на 4,01% превышают итоги первых трех месяцев, что свидетельствует о стабильном спросе на продукцию «Оскольском электрометаллургическом комбинате» и «Уральской стали» даже в коронакризис. В компании такие итоги связывают с экспериментальным прошлым годом, когда производилась реконструкция двух луговых печей «Уральской стали» с переводом на технологию гибкого модульного производства стали. Вторым фактором считается повышение производительности на ОЭМК.

«Металлоинвест»: выплавка стали, млн тонн

Продажи стальной продукции «Металлоинвеста» оцениваются в 2,45 млн тонн, что на 7,1% больше прошлогодних результатов. При этом отгрузка полуфабрикатов выросла на 25,2% (до 1,44 млн тонн), сбыт сортового проката сократился на 17,4% (до 413 тыс. тонн), а реализация листа увеличилась на 3,1% (до 458 тыс. тонн).

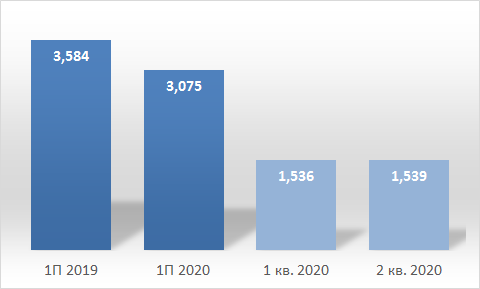

Финансовые результаты:

Даже на фоне увеличения объемов производства стали выручка компании «Металлоинвест» в первом полугодии превысила 3 млрд долларов, что на 14,2% ниже показателей прошлого года. Из них на долю металлургического сегмента приходится 1,26 млрд долларов. Проседание доходов от этого направления составляет 17,2%. В условиях снижения спроса на внутреннем рынке холдинг переориентировался на экспортные направления, значительно увеличив присутствие в Европе и особенно в Азии, где поставки в Китай выросли в 4 раза в денежном выражении.

«Металлоинвест»: выручка, $ млрд

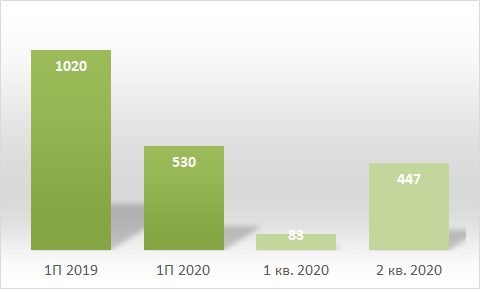

Чистая прибыль «Металлоинвеста» в первом полугодии оценивалась в 530 млн долларов. За год этот показатель рухнул почти в 2 раза, что объясняется колебаниями валютных курсов. Потери от проседания курса рубля за 6 месяцев текущего года оцениваются в 214 млн долларов.

«Металлоинвест»: чистая прибыль, $ млн

Ключевые события II квартала:

- начата реконструкция обжиговой машины №3 на МГОКе с повышением ее производительности на 5%;

- на МГОКе завершилась реконструкция завода по выпуску компонентов гранэмита. Бюджет проекта составил 120 млн руб.;

- скончался генеральный директор «Металлоинвеста» Андрей Варичев (гендиректором назначен Назим Эфендиев).

«Металлоинвест»: показатели за I полугодие 2020 года

«Мечел»

Операционные результаты:

«Мечел» стал одним из немногих металлургических игроков РФ, для которых второй квартал текущего года выдался более удачным, нежели первый. В отчетный период компания выпустила 912 тыс. тонн чугуна (+5%) и 926 тыс. тонн стали (+6%). При этом за полугодие было выплавлено 1,8 млн тонн стали, что на 3% ниже прошлогодних результатов.

«Мечел»: выплавка стали, млн тонн

Даже на фоне проседания строительного рынка компании удалось нарастить отгрузку сортового проката до 1,29 млн тонн (до 3%). Выпуск рельсов с универсального рельсобалочного стана «Челябинского металлургического комбината» увеличился на 139% (до 215 тыс. тонн) за счет активизации основного потребителя — РЖД. Реализация других видов фасонных профилей выросла на 1% (до 143 тыс. тонн). Также в первом полугодии «Мечел» прибавил в сегменте продаж плоского проката (+2%, 233 тыс. тонн).

Финансовые результаты:

В первом полугодии выручка компании «Мечел» превысила 131 млрд руб., сократившись за год на 11%. Падение доходов в металлургическом сегменте составляет 7% (до 82,4 млрд руб.). При этом результаты второго квартала для компании, как и для многих конкурентов, оказались хуже, чем за первые три месяца. Так, глобальные доходы «Мечела» снизились на 4% (до 64,5 млрд руб.), а выручка металлургического сегмента составила 40,2 млрд руб. при аналогичных темпах падения.

«Мечел»: выручка, млрд рублей

Вместе с тем, чистый убыток «Мечела» в первом квартале сменился прибылью в размере 47 млрд руб., что в компании связывают с эффектом от продажи «Эльгинского угольного комплекса». Положительный эффект от сделки оценивается в 45,6 млрд руб.

«Мечел»: чистая прибыль, млрд руб.

Ключевые события II квартала:

- продажа «Эльгинского угольного комплекса» за 89 млрд руб. (включая списание 49,4 млрд долга);

- реконструкция руднотермической печи №3 на «Братском ферросплавном заводе». Бюджет проекта — 1,1 млрд руб.;

- реконструкция коксовой батареи на предприятии «Мечел-Кокс». Бюджет проекта — 218 млн руб.

«Мечел»: показатели за I полугодие 2020 года (в рублевом эквиваленте)

ТМК

Операционные результаты:

В первом полугодии «Трубная металлургическая компания» отгрузила потребителям 1,39 млн тонн труб, сократив продажи на 13%. Причиной стал кризис в российском сегменте потребления трубной продукции, который испытал давление мирового экономического кризиса вследствие пандемии коронавируса, а также из-за обвала цен на нефть.

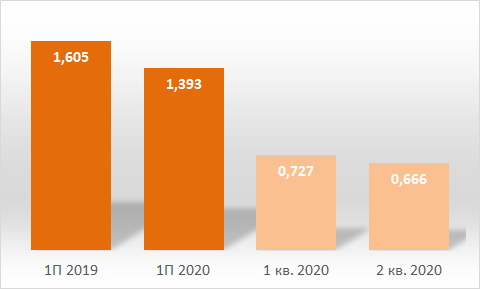

ТМК: продажи стали, млн тонн

В первом полугодии ТМК реализовала 0,35 млн тонн электросварных труб, провалившись по объемам реализации на 26% относительно прошлого года. Продажи бесшовных труб снизились на 8% и достигли отметки в 1 млн тонн.

Финансовые результаты:

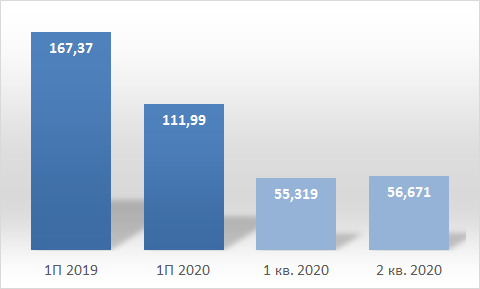

Вслед за падением объемов продаж выручка ТМК снизилась на 33% (до 111,9 млрд руб.). Кроме уже указанных причин на доходы компании повлияла сделка по продаже американских предприятий, которые в первом полугодии отгрузили потребителям 318 тыс. тонн труб. После провального первого квартала ТМК удалось удержаться на плаву и в следующие три месяца ее выручка выросла на 2%. Это отражает оживление рынка ЕС и 40-рост доходов европейского дивизиона компании.

ТМК: выручка, млрд рублей

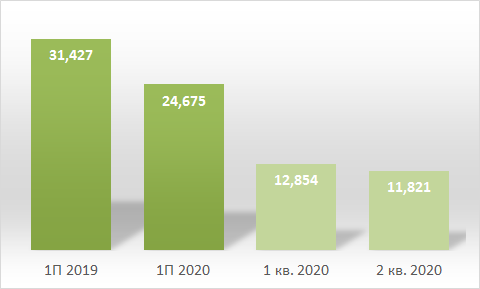

Валовая прибыль ТМК в первом полугодии снизилась на 21% (до 24,67 млрд руб.), а квартальный показатель просел значительно ниже среднегодового — всего на 8% (до 11,8 млрд руб.).

ТМК: валовая прибыль, млн руб.

Ключевые события II квартала:

- на «Синарском трубном заводе» запустили новую линию по финишной отделке труб;

- непрерывный стан PQF «Таганрогского металлургического завода» выпустил 5-миллионную тонну труб.

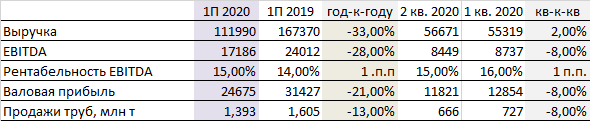

ТМК : показатели за I полугодие 2020 года (в рублевом эквиваленте)

Общие итоги I полугодия 22020 года в отечественной металлургии:

В первом полугодии совокупное производство стали в РФ снизилось на 2,9% относительно аналогичного периода прошлого года и составило 35,2 млн тонн. На фоне провала многих других лидеров мировой черной металлургии (Индии, Японии, Южной Кореи, США, Германии) этот показатель можно считать вполне позитивным. Вместе с тем, проседание нефтяного рынка, «коронавирусный» кризис, а также более ранний экономический спад, безусловно, оказали давление на российских производителей, часть из которых имеет металлургические активы за рубежом.

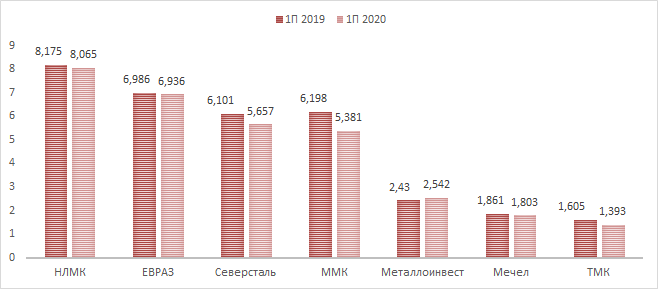

Топ-7 российских компаний в первом полугодии снизили выпуск металлопродукции на 4,7% (до 35,2 млн тонн), причем только «Металлоинвест» прибавил в выплавке стали на 4,6%. Остальные игроки снизили производство на 0,7-13%. Наиболее сильно просели ММК и ТМК, пропустив вперед, соответственно «Северсталь» и «Мечел». Лидером по выплавке по-прежнему остается НЛМК с показателем в 8,17 млн тонн.

Производство стали, млн тонн (для ТМК представлены итоги продаж)

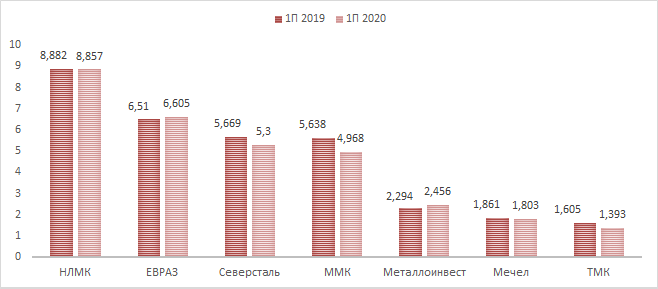

Совокупные продажи металлопродукции Топ-7 составили 31,3 млн тонн. Результаты прошлого года удалось превзойти лишь компаниям ЕВРАЗ и «Металлоинвест». Наиболее сильно в сбытовом плане потеряла Группа ММК, сократившая объемы отгрузки на 11,9%. При этом основные трудности компании начали испытывать в марте, когда проявилось влияние пандемии коронавируса. В России пострадали поставщики арматуры, которые на некоторое время потеряли металлоемкий рынок Москвы и Подмосковья, где был введен запрет на проведение строительных работ. В апреле-мае потребление стали в РФ сократилось на 15-20%, а «долларовые» цены на арматурный прокат упали на 22% относительно прошлого года и на 8% в сравнении с первым кварталом.

Продажи стали, млн тонн (для «Мечела» указано производство стали)

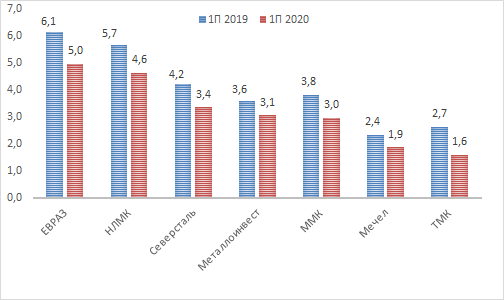

Металлургические рынки США и Европы также демонстрировали падение спроса и цен. Квартальное снижение объемов потребления на обоих направлениях оценивается в 20%, а проседание цен на лист — в 11-16%, что отразилось и на деятельности российских экспортеров. НЛМК, «Северсталь», ЕВРАЗ и другие игроки (кроме ММК) переориентировались на торговлю слябами и даже чугуном, что позволило воспользоваться весенним проседанием рубля.

Выручка лидеров российской металлургии, млрд долларов (доходы ТМК и «Мечела» пересчитаны по курсу рубля к доллару в последний день полугодия)

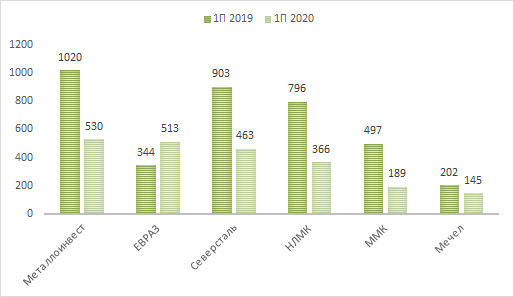

В итоге все семь основных игроков металлургического рынка РФ потеряли в выручке на 14-33%. Лучше всех с ситуацией справился «Мечел», а наиболее значительное проседание доходов показала ТМК. При этом в первом полугодии прирост прибыли продемонстрировал лишь ЕВРАЗ.

Чистая прибыль компаний, млн долларов

Выводы

Несмотря на оптимистичное начало года, российская металлургия значительно просела в марте-мае, сократив как производство, так и выручку. Вместе с тем, лидеры рынка относительно удачно справились с падением спроса на сталь на внутренних и внешних рынках, что свидетельствует об определенном запасе прочности. При условии сохранения текущих тенденций во второй половине года компании смогут несколько восстановить финансовые и операционные показатели, поскольку рынок стали начал оживать еще в июне и пока ничего не предвещает усугубление кризиса.