В июле основные металлургические игроки опубликовали отчетность о финансовых и операционных показателях. На фоне рекордных показателей выручки и прибыли будет интересно бросить взгляд на 2020 год, который начался с волны пессимизма, продолжился легкой надеждой на возрождение, а завершился стартом кампании по зарабатыванию денег на пиковых ценах. Каким выдался прошлый год для металлургии и какие тенденции прослеживаются в первом полугодии 2021 года — об этом наш полуторагодовой обзор мирового рынка черных металлов.

В июле основные металлургические игроки опубликовали отчетность о финансовых и операционных показателях. На фоне рекордных показателей выручки и прибыли будет интересно бросить взгляд на 2020 год, который начался с волны пессимизма, продолжился легкой надеждой на возрождение, а завершился стартом кампании по зарабатыванию денег на пиковых ценах. Каким выдался прошлый год для металлургии и какие тенденции прослеживаются в первом полугодии 2021 года — об этом наш полуторагодовой обзор мирового рынка черных металлов.

Производство стали

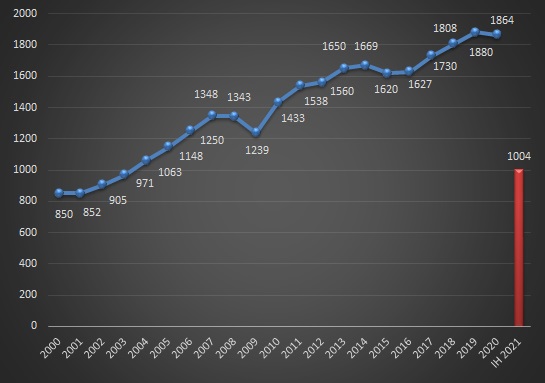

Ключевым фактором, по которому можно оценить состояние отрасли и рынка металлопродукции, является производство стали. В 2020 году выплавка составила 1,86 млн тонн— на 0,9% ниже, чем в 2019 году. В XXI это всего лишь четвертый случай, когда последующий год оказался слабее предыдущего. Проблемные 2008 и 2009 годы стали последствием перегрева рынка и глобального кризиса в экономике. В 2015 году также наблюдался спад, хоть и менее значительный. Конкретную причину регресса сложно назвать — скорее, это совокупность факторов, из-за которых 9 из 10 крупнейших стран-производителей стали (кроме Индии) снизили выплавку.

Мировое производство стали в 2000-2021 годах, млн тонн

В 2020 году не нужно быть аналитиком, чтобы увидеть причину спада производства. Пандемия коронавируса стала неожиданностью для глобальной экономики, существенно замедлившейся на фоне финансовой и социальной неопределенности. Мелкие игроки сделали шаг по пути к банкротству, а средние и крупные начали активно сокращать производственные мощности. К счастью для производителей стали, отложенный спрос позволил быстро отыграть позиции, а с ноября начался «праздник жизни». Дефицит основных видов проката привел к росту цен на основных рынках — и эта тенденция сохранилась до сего момента.

В первом полугодии текущего года производство стали превысило 1 млрд тонн — беспрецедентный рост на 14,4%, в который еще год назад было бы сложно поверить. Если темпы увеличения выплавки сохранятся, то к концу декабря мир получит свои 2 млрд тонн. Помешать этому может только политика снижения производства стали в Китае, который поставил цель произвести в 2021 году не больше, чем в 2020-м. Пока у Поднебесной получается плохо — в первом полугодии прирост выплавки составил 11,8% (563,3 млн тонн).

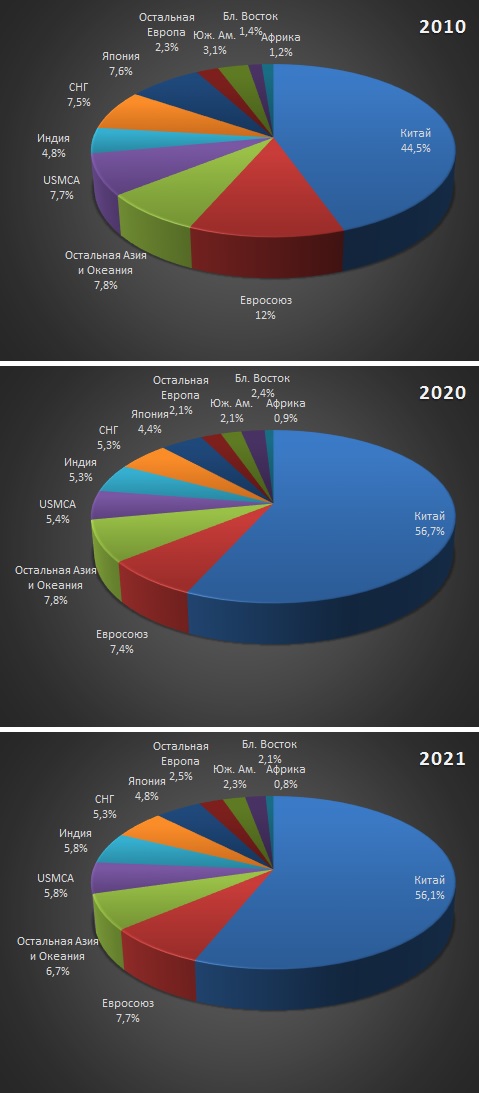

Доли регионов в 2010, 2020 и 2021 годах

За десятилетие многое поменялось в мировой металлургии. К 2020 году Китай начал производить 56,7% от мирового выпуска стали, прибавив в «весе» на 12,2 процентных пункта. Эту долю рынка Поднебесная отобрала у Евросоюза, Северной Америки, СНГ, Японии, «роль» которых снизилась. При этом проседание ЕС можно считать критическим — доля региона уменьшилась на 4,6%. Также следует отметить прогресс Индии, которая вышла на второе место в списке стран-производителей, и Ближнего Востока, где Иран вошел в десятку ведущих производителей.

Прогноз: в 2021 году мировая металлургия продемонстрирует рост производства стали в пределах 9-11%, приблизившись к отметке в 2 млрд тонн в год. Темпы прироста будут несколько ниже, если Китай сумеет удержаться в пределах 0-3%, что входит в планы местного правительства.

Потребление стали

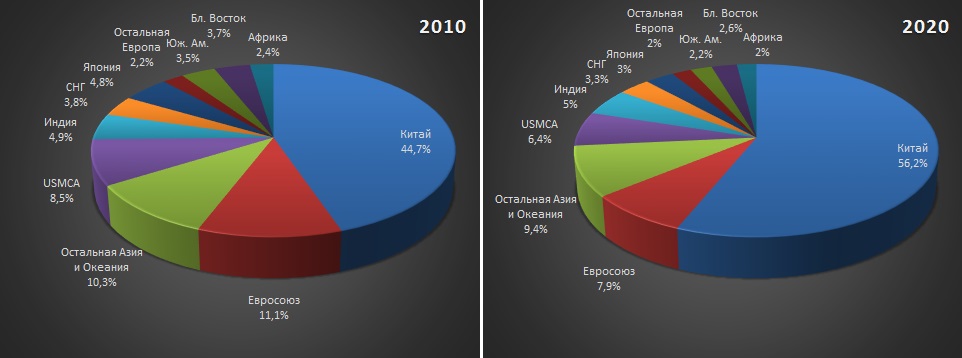

Как известно, спрос рождает предложение, а также генерирует цены. Именно поэтому прогноз потребления стали является ключевым фактором оценки рынка. По данным World Steel за десятилетие мировая экономика увеличила «аппетиты» с 1,315 до 1,772 млрд тонн. Китай практически сохранил баланс производства и потребления. На долю страны приходится 56,2% мирового рынка готового проката. Вместе с тем, избытка в 69 млн тонн (для 2020 года) хватает, чтобы экспорт стали из Китая мог повлиять на мировые рынки.

Доли основных потребителей стали в 2010 и 2020 годах

Из ТОП-10 производителей только одна страна по итогам 2020 года является откровенным импортером — в этот период производство в США на 8 млн тонн стали отставало от потребления. В текущем году на фоне роста цен и спроса этот разрыв должен еще больше увеличиться. Это же можно казать и о Евросоюзе. Регион хоть и уступает по уровню цен американскому рынку, но все равно предлагает «донорским» странам привлекательный ценник. И в США и в ЕС уже несколько лет действуют высокие заградительные пошлины и квоты, что не мешает импортерам рассматривать эти рынки в качестве основных торговых направлений.

ТОП-6 стран по потреблению стали в 2020 году:

- Китай — 995 млн тонн.

- Индия — 88,5 млн тонн.

- США — 80 млн тонн.

- Япония — 52,6 млн тонн.

- Южная Корея — 49 млн тонн.

- Россия — 42,5 млн тонн.

Потребление стали на душу населения в 2020 году

Лидером по потреблению стали на душу населения является Южная Корея, где на каждого жителя в 2020 году приходилось почти 955 кг проката. Также среди лидеров значатся: Тайвань (777 кг), Китай (691 кг), Чехия (616 кг) и Япония (416 кг). Потребление на душу населения в России составляет 291 кг, что можно считать достаточно неплохим показателем на фоне развитых стран. Вместе с тем, для некоторых металлургических государств удельный расход стали беспрецедентно низок. К примеру, Индия потребляет всего 64,2 кг стали в год. Второй номер в ТОП-10 производителей на порядок «слабее» использует прокат, чем сопоставимый по населению Китай. В Бразилии этот показатель несколько выше (100 кг), а аутсайдером является Венесуэла, где в среднем на каждого жителя в год приходится всего 3 кг.

Прогноз: в 2021 году глобальное потребление стали вырастет на 6-8% с выходом на последующий среднегодовой рост в 3-4%. В России спрос на сталь увеличится до «доковидных» показателей.

Государства-лидеры по выплавке стали

В 2020 году в ТОП-10 произошло две рокировки. На фоне провала производства в США Россия вышла на четвертое место, а из-за аналогичных проблем Германия пропустила Турцию на седьмую позицию. В нынешнем году со стабилизацией ситуации на американском и европейском рынках страны вновь поменялись местами.

ТОП-10 производителей стали по итогам первого полугодия 2021 года

2020 и 2021 годы оказались для металлургов диаметрально противоположными. Зимой-весной прошлого года мир познакомился с SARS-COV-2 и изменился. На первом этапе во многих странах вводились критические ограничения общественной жизни, сказавшиеся на экономической ситуации. Если Китай достаточно быстро — к февралю — погасил вспышку вируса, то остальные страны только весной испытали на себе первый удар. Тогда же зафиксировано катастрофическое проседание производства стали и цен на прокат.

К лету после первого шока глобальная экономика начала оживать, а в ноябре благодаря отложенному спросу и еще целому ряду факторов спрос на сталь не только возродился, но и вышел на рекордные показатели. В первом полугодии тенденция сохранилась — и цены на прокат раз за разом обновляли исторические максимумы. Если в 2020 году из первой десятки производителей только четыре страны (Китай, Россия, Турция, Иран) смогли нарастить выплавку стали относительно 2019 года, то по итогам первого полугодия 2021 года с задачей справились все 10 игроков. При этом прирост составил от 8 до 31,3%, что отражает картину дефицита стали и восстановления рынка.

Топ-6 стран-производителей стали в первом полугодии 2021 года:

- Китай (563,3 млн тонн): страна, ставшая источником коронавируса, достаточно быстро вышла из непродолжительного кризиса и уже весной 2020 года начала восстанавливать позиции. За год КНР удалось не только повторить показатель 2019 года, но и превзойти его на 5,2%. Причиной стабильного роста производства стала программа по поддержке инфраструктурных проектов, которая уже несколько лет реализуется в китайской экономике. Сохранив темпы потребления стали, Китай оказал услугу всей мировой металлургии. Став хорошим рынком сбыта в кризисные времена, Поднебесная дала толчок восстановлению глобального спроса на сталь, приведшему к увеличению цен до исторических максимумов. В 2021 году в Китае продолжили наращивать выплавку. За полугодие местные металлурги произвели 563,3 млн тонн, установив рекорд на все времена. Вместе с тем, на фоне дефицита железной руды и значительного увеличения стоимости готового проката власти страны решили охладить разогретый рынок. Правительство поставило задачу по снижению темпов выплавки до прошлогодних. Если учесть, что в январе-июне выплавка выросла на 11,8%, то для выполнения задачи металлургам придется не просто сократить производство, но и остановить ряд агрегатов. Это объясняется желанием властей побороться за экологию. В будущем на развитие местного рынка также может повлиять анти-экспортная политика китайского правительства, которое с 1 августа (уже второй раз за год) поднимает экспортные пошлины на чугун, ферросплавы и ряд других продуктов, а также отменяет экспортные льготы на прокат.

- Прогноз: в 2021 году прирост производства в Китае составит около 8% при отсутствии давления со стороны властей, и около 1-3% при жестком курсе на снижение производства;

- Индия (57,9 млн тонн): в период пандемии страна стала заложником низкого внутреннего потребления стали и в 2020 году снизила производство на 10,6% (до 99,6 млн тонн). В первом полугодии на фоне оживления глобального рынка индийская металлургия демонстрирует усиленное восстановление темпов выплавки стали. За полугодие в стране было выплавлено 57,9 млн тонн металла, что на 31,3% больше в сравнении с аналогичным периодом прошлого года. Такой прирост стал лучшим среди показателей ТОП-10 государств-производителей.

- Прогноз: в 2021 году Индия установит очередной рекорд годовой выплавки стали, превысив порог в 115 млн тонн.

- Япония (48,1 млн тонн): еще совсем недавно страна боролась с Индией за позицию второго производителя стали в мире, но эта борьба была непродолжительной. Япония и так является одним из крупнейших экспортеров проката, но по ряду показателей (например, по уровню оплаты труда) проигрывает конкуренту. Поэтому японцы избрали для себя путь оптимизации затрат и работы в высокомаржинальных сегментах. В 2020 году на фоне сокращения объемов экспорта Страна восходящего солнца снизила выплавку на 16,2% (до 83,2 млн тонн), а в первом полугодии показала прирост производства на 13,8%.

- Прогноз: в 2021 году при удачной рыночной конъюнктуре Япония повторит результат 2019 года в 99 млн тонн.

- США (42 млн тонн): в 2020 году выплавка стали в Соединенных Штатах просела наиболее значительно из всех игроков ТОП-10 — на 17,2% (до 72,7 млн тонн). Неоднозначная позиция властей по локдауну, президентская кампания и ряд других факторов затормозил американскую экономику. Несколько спасло положение наличие пошлин на ввоз металлопродукции из третьих стран, поэтому не произошло массового закрытия местных металлургических заводов. В декабре американские производители почувствовали «большие деньги» и начали перезапускать доменные печи. В итоге в первом полугодии страна почти восстановила производство до «доковидного» уровня, обеспечив прирост на 15,5% относительно 2020 года. Сейчас на американском рынке сложилась наиболее привлекательная ценовая ситуация с перспективой дальнейшего роста стоимости. Во-первых, администрация Байдена продлила действие заградительных пошлин на сталь, а во-вторых, одобрен законопроект по развитию транспортной и другой инфраструктуры США, который в совокупности выделяет 632 млрд долларов строительство дорог, замену свинцовых труб и другой инфраструктуры для поставок питьевой воды. Этот проект станет хорошим подспорьем для американских металлургов, которым будут отданы госконтракты на поставку проката.

- Прогноз: в 2021 году США повторят результат 2019 года в 88 млн тонн.

- Россия (38,2 млн тонн): несмотря на явную экспортную направленность, российская металлургия относительно спокойно пережила кризисный 2020 год и даже нарастила выплавку на 2,6% (до 73,4 млн тонн). Производителям пришлось переформатировать портфель продаж в сторону увеличения доли заготовки, а также искать новые рынки сбыта. Это позволило выполнить заветное желание Хрущева — «догнать и перегнать Америку» по выплавке стали, но в 2021 году с восстановлением спроса США отыграли четвертую строку в рейтинге. В первом полугодии выплавка стали в РФ выросла довольно скромно — на 8,5% (до 38,2 млн тонн), но это объясняется достаточно неплохой сравнительной базой. В результате основные российские производители (НЛМК, ММК, «Северсталь») уже отчитались о беспрецедентном росте выручки и прибыли. Финансовые результаты могут измениться после введения с 1 августа экспортной пошлины на сырье, полуфабрикаты и прокат. Российское правительство решило изъять в бюджет сверхприбыли металлургов, поэтому ввело пошлину в размере «15% + спецставка, зависящая от вида продукции».

- Прогноз: в 2021 году производство стали в РФ превысит 75 млн тонн, а экспортные пошлины незначительно ударят по объемам выплавки в августе-декабре (при условии сохранения удачной рыночной конъюнктуры).

Компании-лидеры по производству стали в 2020 году

В 2020 году 50 крупнейших игроков стального рынка произвели более 58% от глобальной выплавки или почти 1,1 млрд тонн. Лидером мирового рынка стала китайская China Baowu Group, которая произвела 115,2 млн тонн, увеличив выплавку почти на 20 млн тонн. Вторую позицию в мировой табели о рангах занимает «прописанная» в Люксембурге ArcelorMittal. Актив Лакшми Миттала в 2020 году снизил производство на 21 млн тонн — до 78,5 млн тонн. Третьим номером рейтинга стала китайская HBIS Group с показателем в 43,7 млн тонн и годовым проседанием почти на 3 млн тонн стали.

Топ-50 компаний-производителей стали в 2020 году

Из 50 лучших производителей стали 29 компаний представляют Китай, 4 — Россию, по 3 — Индию и США, по 2 — Японию, Южную Корею, по 1 — Люксембург, Иран, Тайвань, Бразилию, Аргентину, Украину, Турцию, Германию. Кроме четырех российских игроков ТОП-50, о которых речь пойдет ниже, в список компаний с производством стали более 3 млн тонн попали «Металлоинвест» (4,97 млн тонн, 72 место) и «Мечел» (3,61 млн тонн, 96 место).

Российские представители в Топ-50:

- Группа НЛМК завершила 2020 год на 22 позиции в ТОП-50 (-1 строка относительно рейтинга 2019 года), нарастив выплавку с 15,61 до 15,75 млн тонн. Прирост производства во многом связан с реконструкцией доменного и сталеплавильного переделов на основной липецкой площадке компании, где реконструированы два конвертера с увеличением емкости с 300 до 330 тонн. В первом полугодии группа выпустила 8,94 млн тонн стали, увеличив производство на 11%. При этом выручка НЛМК выросла на 51% (до 7 млрд долларов), а прибыль — почти в 6 раз (до 2,1 млрд долларов).

- Прогноз: в 2021 году НЛМК увеличит производство на 9-11%;

- Компания ЕВРАЗ завершила 2020 год на 30 позиции в ТОП-50 (-2 строки относительно рейтинга 2019 года), сократив выплавку с 13,81 до 13,63 млн тонн. В первом полугодии 2021 года компания ухудшила показатели предыдущего года на 2,2%, снизив производство стали до 6,78 млн тонн. Причиной проседания стали плановые ремонты на НЛМК и ЗСМК, а также внеплановый простой одной из агломашин ЗапСиба.

- Прогноз: в 2021 году ЕВРАЗ постарается восстановить производство до уровня 2020 года;

- Группа ММК завершила 2020 год на 37 позиции в ТОП-50 (-5 строк относительно рейтинга 2019 года), сократив выплавку с 12,46 до 11,57 млн тонн. Основная причина такого снижения производства — ремонт стана 2500, совмещенный с его кардинальной реконструкцией. В январе-июне 2021 года компания прибавила в выплавке стали на 24,5%, увеличив этот показатель до 6,7 млн тонн. Это позволило увеличить выручку на 83% (до 5,4 млрд долларов), а чистую прибыль — в 8 раз (до 1,5 млрд долларов). На магнитогорской площадке завершился долгосрочный капитальный ремонт еще одной прокатной линии — стана 1700. Кроме того, на турецкой площадке в Искандеруне решено восстановить работу электросталеплавильного комплекса, что даст возможность только в текущем году прибавить около 250 тыс. тонн.

- Прогноз: в 2021 году группу ММК ожидает рост производства до 13,5 млн тонн;

- Компания "Северсталь" завершила 2020 год на 40 позиции в ТОП-50 (-3 строки относительно рейтинга 2019 года), снизив выплавку с 11,85 до 11,31 млн тонн. В первом полугодии 2021 года компания начала возвращать позиции, увеличив производство стали на 1% (до 5,7 млн тонн). При этом выручка «Северстали» выросла на 57% (до 5,1 млрд долларов), а прибыль —в 4 раза (до 1,9 млрд долларов). В конце прошлого года на череповецкой площадке состоялся запуск первого блока коксовой батареи №11 и доменной печи №3, а уже в нынешнем году заработала новая дуговая печь с модульной технологией выплавки стали. В совокупности это должно укрепить позиции производителя.

- Прогноз: в 2021 году «Северсталь» выплавит около 11,7-11,8 млн тонн стали.

Характеристика отрасли в 2020 году

Выплавка чугуна в 2020 году составила 1,31 млрд тонн, снизившись относительно 2019 года на 8 млн тонн. Сохранение баланса объясняется сложностью остановки и перезапуска доменных печей, поэтому в кризисный период немногие компании решились на такой шаг, в основном совместив эти меры с капремонтом. В России производство чугуна в 2020 году выросло на 800 тыс. тонн (до 51,9 млн тонн), причем около 4,8 млн тонн ушло на экспорт. Большая часть этого сырья идет на экспорт, поскольку основным поставщиком прямовосстановленного железа является лишь ОЭМК + некоторые мини-заводы используют ПВЖ в качестве замены металлолома.

В 2020 году из России было вывезено 5,2 млн тонн металлолома, что на 1,5 млн тонн больше, нежели в 2019 году. Импорт вторсырья оценивался в 0,5 млн тонн, сократившись вдвое относительно предыдущего отчетного периода. В конце года правительство, стараясь снизить доступность металлолома для российских мини-заводов, ввело экспортные пошлины на этот вид вторсырья, а в первом полугодии увеличило ставку.

Глобальное производство прямовосстановленного железа оценивается в 106 млн тонн. За год этот показатель снизился на 5,3 млн тонн. В России в 2020 году было произведено 8,5 млн тонн всех видов ПВЖ с прибавкой на 500 тыс. тонн относительно предыдущего отчетного периода.

В 2020 году 73,2% стали в мире было произведено конвертерным способом, что на 1,3 процентных пункта больше, нежели годом ранее. Доля электросталеплавильного передела снизилась с 27,7 до 26,3%, что связано с кризисными моментами падения спроса на сталь, в которых мини-заводам проще остановить ДСП, чем комбинатам — доменный и конвертерный переделы. Доля мартеновского производства осталась на уровне 0,3%. Мартены работают лишь в странах СНГ, что свидетельствует о недостаточной модернизации сталеплавильного производства. В России соотношение конвертерного – электросталеплавильного – мартеновского переделов составляет 65,9% — 32,1% — 2%.

Доля непрерывной разливки в 2020 году в глобальных масштабах выросла с 96,6 до 96,9%, отражая прогрессивность этого метода литья, который в массовом сегменте сталей не имеет альтернативы по эффективности. На этом фоне российский показатель в 82,5% выглядит не слишком оптимистично, хотя все ведущие производители страны давно не разливают сталь в слитки.

Экспорт основных видов металлопродукции

Пандемия многое переформатировала в металлоторговле. Китай за год снизил экспорт стали на 12,4 млн тонн, но остался первым по этому показателю. Россия вышла с четвертого на второе место, нарастив экспортные поставки на 300 тыс. тонн. Остальные игроки снизили объемы экспорта. Наиболее сильно просели сегменты холоднокатаного листа (на 14,3 млн тонн — до 18,2 млн тонн), труб (на 8,4 млн тонн — до 32,5 млн тонн и листа с гальваническим покрытием (на 5,9 млн тонн — до 37,1 млн тонн).

Главные экспортеры стали в 2020 году:

- Китай: 51,4 млн тонн;

- Россия: 31,5 млн тонн;

- Япония: 29,8 млн тонн;

- Южная Корея: 27,6 млн тонн;

- Евросоюз: 22,6 млн тонн.

В 2020 году мир обнаружил для себя емкий китайский рынок. КНР за год поднялась с 7 на 1 позицию в рейтинге импортеров, ввезя 37,9 млн тонн металлопродукции. Остальные игроки ТОП-5 сократили импорт стали.

Главные импортеры стали в 2020 году:

- Китай: 37,9 млн тонн;

- Евросоюз: 32,6 млн тонн;

- США: 19,9 млн тонн;

- Германия: 18,2 млн тонн;

- Италия: 15,5 млн тонн.

Рейтинг стран по соотношению «экспорт-импорт»

В рейтинге чистых экспортеров на первое место вышла Россия, баланс которой сместился в сторону внешних потребителей на 26,4 млн тонн (на 3,7 млн тонн больше, чем в 2019 году). Занимавший первую строку Китай опустился на 5 место. В рейтинге чистых импортеров по-прежнему лидируют Соединенные Штаты, но в 2020 году разница между импортом и экспортом уменьшилась на 6,2 млн тонн.

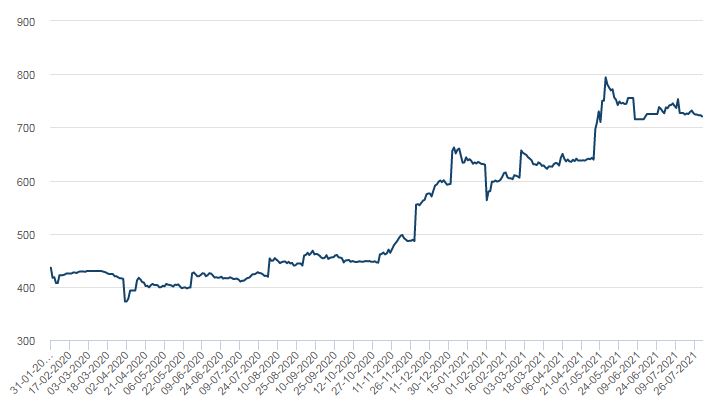

Динамику стоимости стали можно оценить по ценообразованию на арматуру. По данным LME за 1,5 года ценовой минимум составил 378 долларов за тонну (апрель 2020 года), а ценовой максимум — 794 долларов за тонну (май 2021 года). На 30 июля стоимость арматурного проката снизилась до 720 долларов, но все еще остается беспрецедентно высокой в сравнении с прошлогодним провалом.

Мировые цены на арматуру в 2020-2021 гг., долларов за тонну

Выводы:

Возрождение металлургического рынка в первом полугодии 2021 года дает основания для оптимистичного взгляда в будущее. По крайней мере до конца года мировые цены на сталь не должны резко упасть. За последние несколько месяцев рынок вышел на пик цен, которые должны стабилизироваться на определенной отметке вследствие выхода на баланс спроса и предложения. Ключевым фактором, который может оказать влияние на мировой рынок, является ограничение производства и экспорта стали в Китае. В среднесрочной перспективе свою роль сыграют инфраструктурные проекты в США и экологическая повестка дня в Евросоюзе.