НЛМК

Операционные показатели:

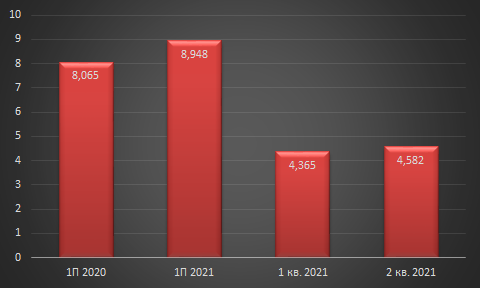

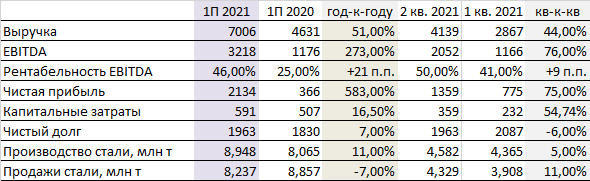

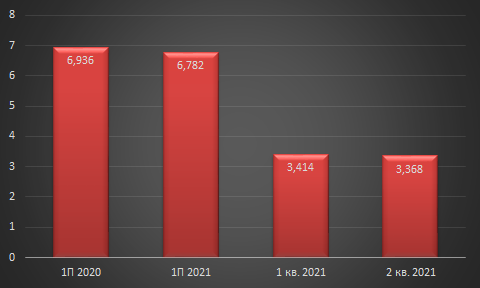

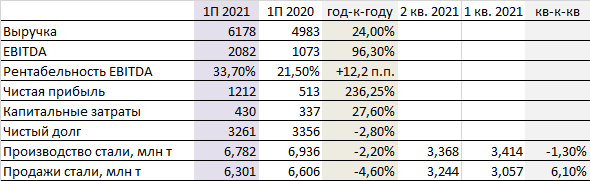

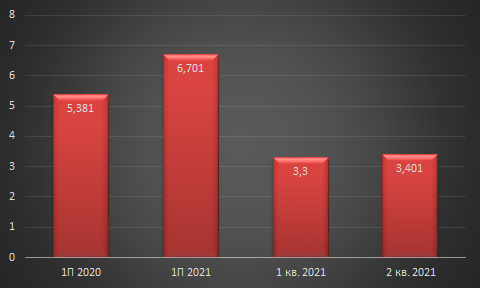

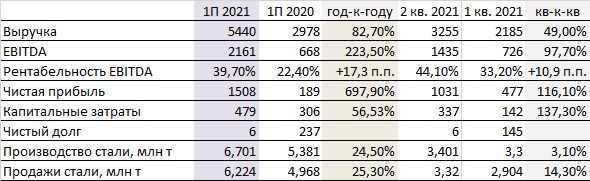

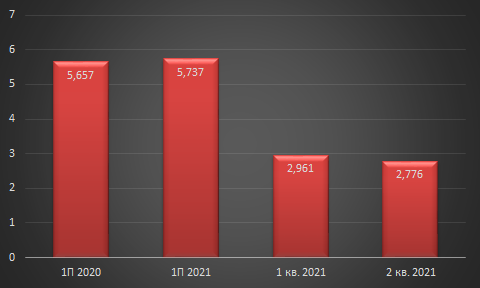

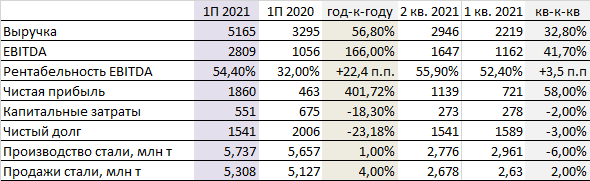

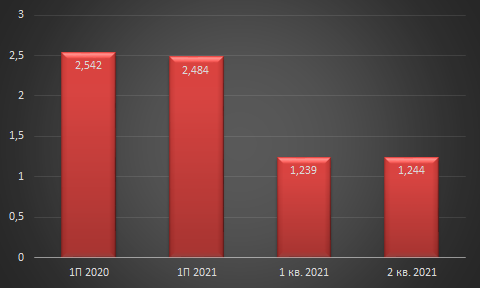

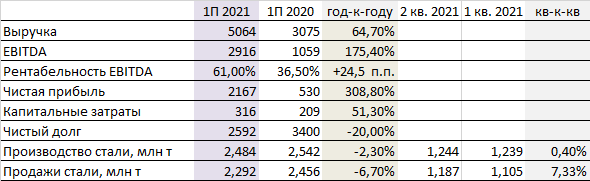

С точки зрения баланса выплавки и продаж январь-июнь стали для группы НЛМК довольно противоречивыми. С одной стороны, выплавка стали выросла на 11%, что стало следствием масштабной модернизации кислородно-конвертерного цеха №2 на Липецкой площадке. За несколько лет НЛМК заменил 300-тонные конвертеры на агрегаты садкой 330 тонн, что в годовом масштабе позволило повысить производство стали с 8,5 до 10 млн тонн. В итоге за полугодие на всех производственных площадках НЛМК было выплавлено 8,94 млн тонн — почти на 900 тыс. тонн больше, нежели годом ранее. Следует отметить, что во второй половине 2021 года компании будет сложно повторить этот успех, так как в августе из-за аварии кислородно-конвертерный цех №2 НЛМК простаивал в течение 2 недель.

Производство стали на заводах НЛМК, млн тонн

С другой стороны, продажи сократились на 7%, что в компании объяснили двумя причинами. Во-первых, снизились темпы поставок слябов с российских на зарубежные площадки. В итоге сбыт этого вида полуфабрикатов просел на 23% (с 3,68 до 2,82 млн тонн). Во-вторых, ремонты в прокатном производстве НЛМК повлияли на отгрузки конечной продукции. Из-за этого поставки плоского проката сократились на 2% (с 4,16 до 4,09 млн тонн). На этом фоне оптимистично выглядят показатели сортового дивизиона, который в январе-июне отгрузил потребителям более 1,3 млн тонн продукции, увеличив реализацию на 29%. Такое оживление связано с активизацией строительного рынка и низкой сравнительной базой 2020 года, когда строительство многих объектов было заморожено из-за коронавирусных ограничений.

Финансовые показатели:

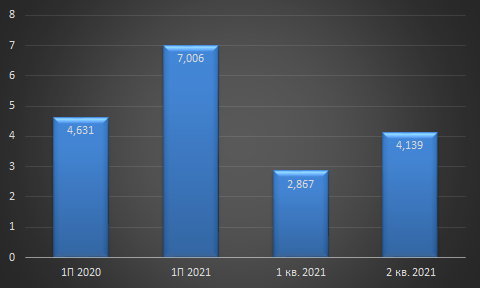

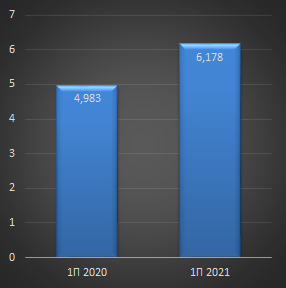

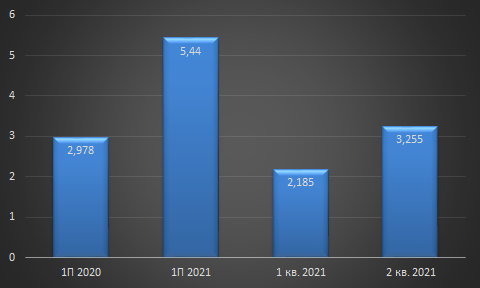

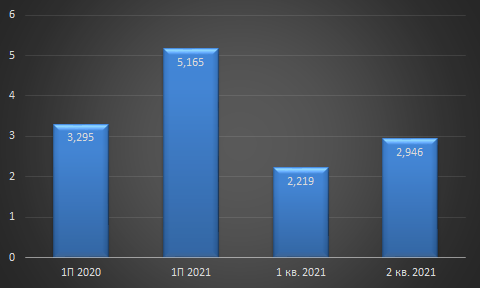

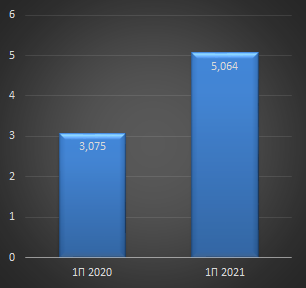

Снижение продаж сказалось на финансовых показателях группы НЛМК, но возросшие ценовые тренды с лихвой компенсировали это проседание. В итоге выручка компании в первом полугодии превысила 7 млрд долларов. Если сравнивать с аналогичным периодом прошлого года, то в копилку НЛМК дополнительно «упало» 2,4 млрд долларов, что стало весомой отдачей от подъема всей мировой металлургии. При этом доходы от продаж в России составили 44% от совокупной выручки компании с прибавкой на 5 процентных пунктов относительно итогов прошлого года.

Выручка группы НЛМК, $ млрд

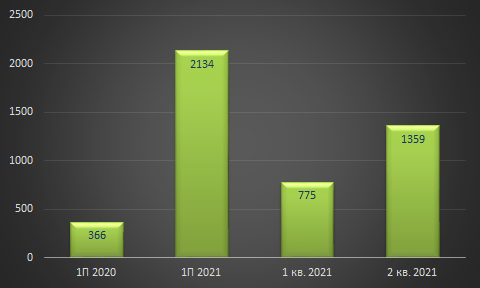

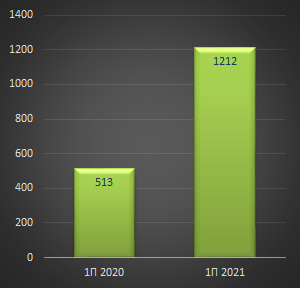

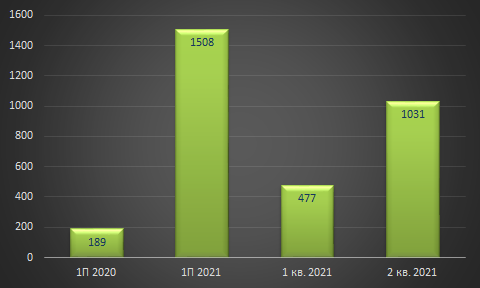

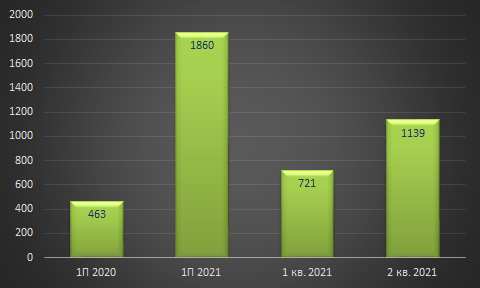

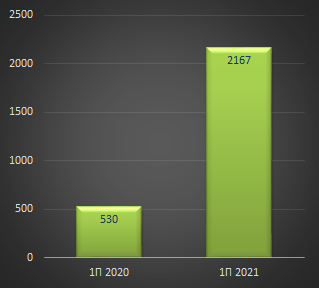

Наличие собственной сырьевой базы и вертикальная интеграция производственных мощностей дают российским компаниям весомые преимущества. Примером может служить чистая прибыль группы НЛМК, которая за год выросла в 5,8 раза. Если в первом полугодии 2020 года этот показатель составил всего 366 млн долларов, то по итогам января-июня 2021 года он превысил 2,13 млрд долларов. Хороший такой слой икры на бутерброде с маслом.

Чистая прибыль группы НЛМК, $ млн

Главные события во II квартале:

- В мае на «Новолипецком металлургическом комбинате» начался монтаж металлоконструкций новой электростанции на конвертерном и доменном газе с проектной мощностью 300 МВт. Объект будет запущен в эксплуатацию в 2023 году и позволит предприятию довести собственную генерацию до 95%. Бюджет проекта: 36 млрд руб.

- В июне начался монтаж металлоконструкций нового завода по производству трансформаторной стали в Индии. Плановая мощность предприятия — 64 тыс. тонн. Завод будет запущен в2022 году. Бюджет проекта: 100-150 млн долларов.

Сводные итоги деятельности для НЛМК

ЕВРАЗ

Операционные показатели:

Производство на комбинатах ЕВРАЗа сократилось на 150 тыс. тонн или на 2,2%(до 6,78 млн тонн). Таковы потери от невынужденных простоев на ЗСМК, где в первом квартале возникли проблемы на аглофабрике. В результате из-за срыва поставок ЖРС выплавка чугуна на ЗапСибе в первом квартале сократилась на 8,5%, а производство стали — на 8,6%. НТМК также сбавил из-за плановых ремонтов, просев на 1% по выплавке чугуна и на 2,6% по стали. В втором квартале ситуация несколько выровнялась, что позволило двум предприятиям снизить производство стали всего на 2,6% относительно себя прошлогодних. Баланс в глобальных масштабах помогли выровнять североамериканские активы ЕВРАЗа, которые за полугодие прибавили на 10,3%, обеспечив выплавку в объеме 0,9 млн тонн.

Производство стали на заводах ЕВРАЗ, млн тонн

Продажи металлопродукции оцениваются в 6,3 млн тонн. Проседание российского дивизиона удалось компенсировать за счет увеличения доли маржинальной продукции в продуктовом портфеле ЕВРАЗа. Так, реализация проката не только не упала, но и выросла на 0,5% (до 3,45 млн тонн), а падение продаж произошло за счет снижения отгрузки полуфабрикатов на 10,2% (до 2,84 млн тонн).

Финансовые показатели:

Оптимизация продуктового портфеля наряду с повышением цен на металлопродукцию позволило ЕВРАЗу завершить полугодие с ростом выручки на 24%. За год доходы компании выросли с 4,98 до 6,17 млрд долларов, отражая положительные тренды в мировой металлургии. Выручка российского стального дивизиона в январе-июне росла опережающими темпами, увеличившись на 34,3% или на 1,2 млрд долларов (до 4,6 млрд долларов). Американский стальной сегмент несколько сдал, сократив доходы с 1,02 до 0,97 млрд долларов.

Выручка компании ЕВРАЗ, $ млрд

На фоне успешных показателей в России чистая прибыль ЕВРАЗа в первом полугодии выросла в 2,4 раза. Если в январе-июне 2020 года этот показатель оценивался в 0,51 млрд долларов, то в отчетном периоде он вырос до 1,21 млрд долларов.

Чистая прибыль компании ЕВРАЗ, $ млн

Главные события во II квартале:

- В апреле на ЗСМК завершили капитальный ремонт доменной печи №3, в ходе которого был заменен засыпной аппарат домны. Бюджет проекта: 250 млн руб.

- В апреле на ЗСМК начато строительство полигона твердых промышленных отходов. Бюджет проекта: 500 млн руб.

- В мае был заложен фундамент нового предприятия по выпуску железнодорожных колес, которое ЕВРАЗ строит совместно с компанией «Рейл-Сервис». Производственный комплекс в Верхней Салде к 2023 году сможет выпускать 200 тыс. ж/д колес. Бюджет проекта: 16 млрд руб.

- ЕВРАЗ возобновил замороженный на фоне пандемии проект строительства литейно-прокатного комплекса на ЗСМК. К 2025 году новое производство сможет выпускать 2,5 млн тонн горячекатаного листа. Бюджет проекта: 650 млн долларов.

- В июне на ЗСМК заработали две новые воздухоразделительные установки Air Liquide, которые смогут производить 1,5 тыс. тонн кислорода в сутки для обеспечения потребностей сталеплавильного передела.

- На НТМК запущен проект по строительству участка обжига известняка. Поставки обожженной извести на КГОК позволят в 2022 году повысить производство офлюсованного агломерата на 400 тыс. тонн (до 4 млн тонн). Бюджет проекта: 1 млрд руб.

Сводные итоги деятельности для ЕВРАЗа

Группа ММК

Операционные показатели:

Группа ММК в первом полугодии радикально нарастила производство стали, прибавив на 24,5% относительно показателей прошлого года. Выплавка стали на «Магнитогорском металлургическом комбинате» превысила 6,7 млн тонн, что позволило отыграть третье место у «Северстали» и приблизило компанию к конкуренту за второе место — ЕВРАЗу. Причиной такого кардинального прироста производства стал ввод в эксплуатацию стана 2500 — наиболее производительного агрегата в прокатном переделе комбината. Его запустили к прошлогоднему дню металлурга, что позволило все последующие периоды демонстрировать впечатляющую производительность. К этому следует прибавить отсутствие крупных капитальных ремонтов в доменном цехе ММК и прибавку по выплавке чугуна на 17,3%, что дало оптимальную сырьевую базу для конвертерщиков.

Производство стали на заводах ММК, млн тонн

На фоне прироста производства группа ММК добилась опережающего увеличения продаж на 25,3%. Реализация металлопродукции в первом полугодии превысила 6,22 млн тонн, что объясняется благоприятной рыночной конъюнктурой на домашних и экспортных рынках. По итогам полугодия компания решила перезапустить свой турецкий металлургический мини-завод в Искандеруне, который простаивал 9 лет. Площадка добавит в копилку ММК еще 2 млн тонн плоского проката в год, дополнив возможности магнитогорского актива.

Финансовые показатели:

Рост производств и продаж позитивно сказался и на финансовом состоянии группы ММК. В январе-июне компания получила доход в размере 5,44 млрд долларов, прибавив в результатах на 82,7%. Такой прирост выручки объясняется также и благоприятной ценовой ситуацией на металлургическом рынке. Рост спроса и стоимости проката привел к тому, что доходы российского стального сегмента в первом полугодии выросли опережающими темпами — на 89,9%. Местные активы сгенерировали 5,28 млрд долларов, что составляет 97% от совокупной выручки компании.

Выручка группы ММК, $ млрд

Чистая прибыль оценивалась в 1,5 млрд долларов — в 7 раз выше, нежели годом ранее. Такие итоги финансовой деятельности позволили компании снизить чистый долг практически до нуля (6 млн долларов против 237 млн долларов в 2020 году).

Чистая прибыль группы ММК, $ млн

Главные события во II квартале:

- В первом полугодии 2021 года стан 2500 ММК вышел на плановые показатели производства, впервые с 2008 года преодолев отметку в 1 млн тонн проката за квартал. Модернизация технологической линии завершилась летом 2020 года, позволив нарастить годовую производительность до 5,2 млн тонн листа.

- ММК получил разрешение Главгосэкспертизы на строительство новой коксовой батареи №12 из четырех блоков суммарной производительностью 2,5 млн тонн. Первая очередь будет запущена в 2022 году. Бюджет проекта: 60 млрд руб.

- В июне группа ММК заключила с компанией Paul Wurth договор на строительство новой доменной печи №11 мощностью 3,7 млн тонн чугуна. Бюджет проекта: 690 млн долларов.

- С февраля на ММК выполнялся капитальный ремонт и реконструкция реверсивного 2-клетьевого стана 1700 с установкой оборудования от SMS Demag.

Сводные итоги деятельности для ММК

«Северсталь»

Операционные показатели:

За 6 месяцев 2021 года «Северсталь» произвела 5,73 млн тонн стали, увеличив выплавку на 1% относительно предыдущего года. Ключевыми факторами такого прироста стал рост производства чугуна после запуска доменной печи «Череповчанка» в декабре прошлого года и новой дуговой сталеплавильной печи в апреле 2021 года. Прирост производства на ЧерМК был бы еще выше, но во втором квартале комбинат провел ряд ремонтных мероприятий в доменной и кислородно-конвертерном цехах. В результате квартальная выплавка уменьшилась на 6%, что сказалось на среднем результате за полугодие.

Производство стали на заводах «Северстали», млн тонн

Продажи проката и полуфабрикатов оцениваются в 5,3 млн тонн с приростом на 4% относительно аналогичного периода 2020 года. Компания увеличила отгрузки полуфабрикатов в 2,8 раза (до 0,57 млн тонн), прибавила в сегменте холоднокатаного листа на 32% (до 0,54 млн тонн), оцинкованной стали — на 31% (до 0,53 млн тонн) и метизов — на 13% (до 0,32 млн тонн). Вместе с тем снизился сбыт горячекатаного листа (-17%, до 2,29 млн тонн), проката с полимерным покрытием (-4%, 0,2 млн тонн), сортового проката (-14%, до 0,32 млн тонн).

Финансовые показатели:

На фоне роста объемов продаж выручка «Северстали» в первом полугодии увеличилась на 56,8% относительно результатов января-июня 2020 года и составила 5,16 млрд долларов. В абсолютных величинах прирост доходов оценивается в 1,87 млрд долларов, что отражает благоприятную рыночную конъюнктуру и результаты переформатирования продуктового портфеля. В частности, отгрузки высокомаржинальной продукции за год выросли на 12%, что благоприятно сказалось на доходах компании и позволило компенсировать рост доли полуфабрикатов в общем объеме реализации.

Выручка холдинга «Северсталь», $ млрд

На фоне увеличения выручки чистая прибыль «Северстали» также выросла, причем в 4 раза. Если в первом полугодии 2020 года этот показатель оценивался в 463 млн долларов, то в нынешнем году компания отрапортовала о росте чистой прибыли до 1,86 млрд долларов.

Чистая прибыль холдинга «Северсталь», $ млн

Главные события во II квартале:

Сводные итоги деятельности для «Северстали»

Металлоинвест

Операционные показатели:

Выплавка стали в первой половине 2021 года оценивается в 2,48 млн тонн с проседанием на 2,3% относительно итогов 2020 года. Такое снижение показателей объясняется результатами первого квартала, когда «Металлоинвесту» не удалось удержать позиции в сегменте литой колесной заготовки и плоского проката со стана 2800. Во втором квартале ситуация выровнялась и компания вновь нарастила показатели производства в основных для себя сегментах деятельности.

Производство стали на заводах «Металлоинвеста», млн тонн

Продажи стали в первом полугодии сократились на 6,7% (до 2,29 млн тонн). При этом «Металлоинвесту» удалось переориентироваться на сбыт проката с высокой добавленной стоимостью, доля которого в общем продуктовом портфеле выросла на 5 процентных пунктов (до 40%).

Финансовые показатели:

Почти 7-процентное сокращение продаж несколько притормозило рост финансовых показателей «Металлоинвеста», но итоги полугодия все равно выглядят впечатляюще. Выручка компании выросла на 64,7%, превысив 5,06 млрд долларов. По этому показателю «Металлоинвест» незначительно отстает от ММК и «Северстали», но роль металлургического сегмента в общей структуре дохода ниже. Доходы от продажи стали в первом полугодии оцениваются в 2,05 млрд долларов (+41,7% в сравнении с 2020 годом), а доля этого дивизиона в совокупной выручке составляет около 40%.

Выручка холдинга «Металлоинвест», $ млрд

Чистая прибыль «Металлоинвеста» в январе-июне превысила 2,16 млрд долларов. Прирост этого показателя относительно первого полугодия 2020 года составляет 308%, что отражает преимущества вертикально-интегрированной структуры компании и наличие собственной сырьевой базы на фоне увеличения стоимости ЖРС и готовой продукции.

Чистая прибыль холдинга «Металлоинвест», $ млн

Главные события во II квартале:

- В апреле «Металлоинвест» запустил резервный центр обработки данных в Губкине — на площадке Лебединского ГОКа.

- В апреле «Металлоинвест» и Danieli подписали контракт на строительство двух новых металлургических агрегатов на ОЭМК. Дуговую сталеплавильную печь №5 мощностью 1,2 млн тонн стали построят к 2023 году, а агрегат внепечной обработки — в 2024 году. Бюджет проекта составляет 6,4 млрд руб.

- В мае заработал комплекс дробильно-сортировочного оборудования на Михайловском ГОКе. Бюджет проекта: 300 млн руб.

- В июне компания договорилась со Сбербанком о привлечении 620 млн долларов кредитных средств на строительство в Железногорске нового завода по выпуску горячебрикетированного железа. Мощность предприятия составит 2 млн тонн. Запуск намечен на 2024 год. Бюджет проекта: 40 млрд руб.

Сводные итоги деятельности для «Металлоинвеста»

ТМК

Операционные показатели:

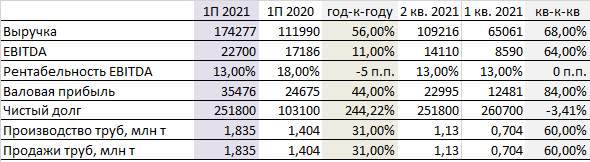

В первом полугодии ТМК впервые начала учитывать показатели группы ЧТПЗ, сделка по покупке которой была закрыта в марте текущего года. Напомним, актив обошелся ТМК в 84,2 млрд руб., а летом компания доплатила еще 10,7 млрд руб. в рамках выкупа акций у миноритарных акционеров. Новый актив принес ТМК не только расходы. За счет включения операционных результатов группы ЧТПЗ в общую отчетность компания вышла на шестое место в списке российских производителей черных металлов, потеснив «Мечел» на седьмую строку нашего рейтинга.

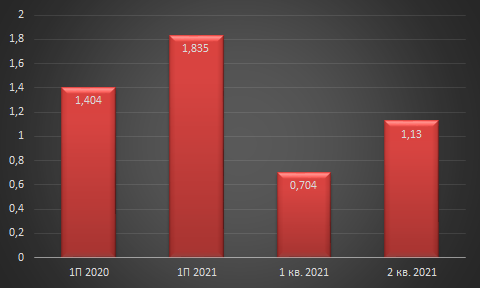

Продажи труб с заводов ТМК, млн тонн

В январе-июне ТМК реализовала 1,83 млн тонн труб, нарастив продажи на 31% относительно первого полугодия 2020 года. Компания отгрузила потребителям почти 1,4 млн тонн бесшовных труб (+33%) и 0,44 млн тонн электросварных труб. (+23%).

Финансовые показатели:

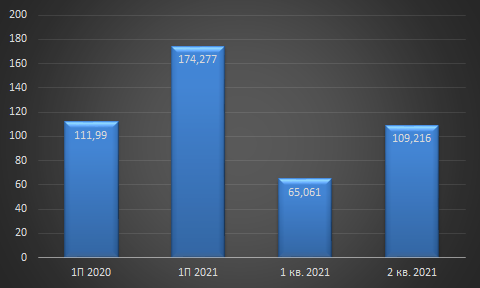

На фоне поглощения группы ЧТПЗ выручка ТМК в первом полугодии выросла на 56%, превысив отметку в 174,2 млрд руб. Квартальные доходы компании увеличились еще более значительно — на 68%, что отражает и эффект от роста цен на трубы.

Выручка ТМК, млрд руб.

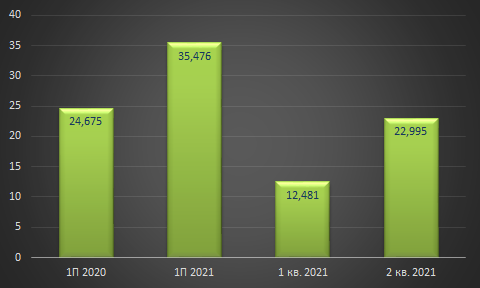

Валовая прибыль ТМК за полугодие составила 35,4 млрд руб. с приростом на 44% относительно 2020 года. Квартальная прибыль оценивается в 22,99 млрд руб. В сравнении с январем-мартом этот показатель вырос на 84%.

Валовая прибыль ТМК, млн руб.

Главные события во II квартале:

Сводные итоги деятельности для ТМК

«Мечел»

Операционные показатели:

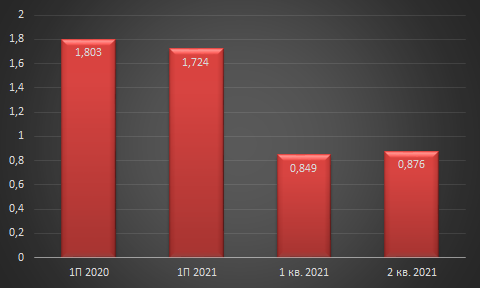

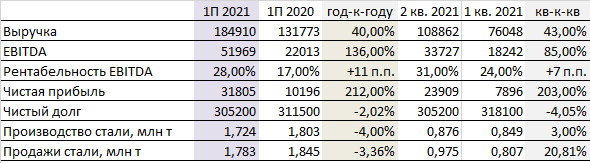

В первом полугодии «Мечел» снизил выплавку стали на 4% относительно аналогичного результата 2020 года (до 1,72 млн тонн). Основная причина снижения производства — снижение поставок железорудного сырья с Коршуновского ГОКа из-за проблем с техническим состоянием оборудования на этом предприятии. Из-за этого производство чугуна на ЧМК в первом квартале сократилось на 13%, а стали — на 15%. Во втором квартале проблема с поставками сырья была решена и показатели производства выровнялись.

Производство стали на заводах «Мечела», млн тонн

По той же причине продажи металлопродукции в январе-июне снизились на 3,4%, составив 1,78 млн тонн. В сортовом сегменте падение объемов отгрузки оценивается в 4%, а в сегментах плоского проката и метизов — по 3%. Вместе с тем, во втором квартале «Мечел» нарастил продажи сорта на 22%, листа — на 15%, метизной продукции — на 21%, успев воспользоваться выгодными ценовыми трендами.

Финансовые показатели:

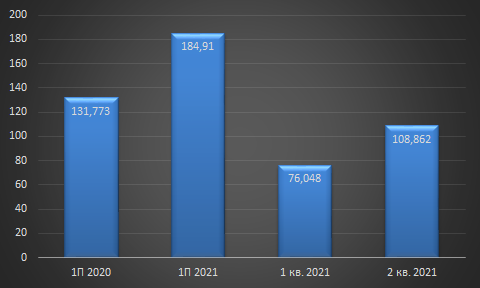

За счет благоприятной рыночной конъюнктуры выручка «Мечела» в первом полугодии выросла на 40% (до 184,9 млрд руб.), а квартальные доходы и вовсе стали рекордными на промежутке в 10 лет. Металлургический дивизион в январе-июне заработал более 124,5 млрд руб., обеспечив 67% от совокупного дохода компании. За год металлурги нарастили выручку на 51%, обеспечив опережающие темпа роста в масштабах всей компании.

Выручка компании «Мечел», млрд руб.

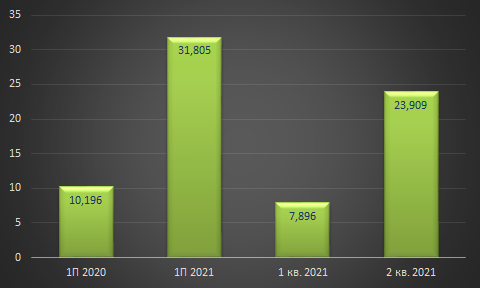

Чистая прибыль «Мечела» в первом полугодии оценивается в 31,8 млрд руб. В сравнении с предыдущим отчетным периодом этот показатель вырос на 212%, отразив общую динамику рыночных процессов на металлургическом рынке.

Чистая прибыль компании «Мечел», млрд руб.

Главные события во II квартале:

Сводные итоги деятельности для «Мечела»

Общие итоги I полугодия:

Благополучное для мировой металлургии полугодие оказалось таковым и для основных российских игроков. Вместе с тем, на рынке РФ произошло несколько знаковых событий, которые повлияли на позиции компаний в рейтинге производителей стали. Начать следует с рокировки: после покупки группы ЧТПЗ ТМК потеснила «Мечел» с шестой позиции. Такая ситуация сохранится и дальше. Более того, при определенных обстоятельствах ТМК сможет замахнуться и на пятую позицию «Металлоинвеста». Вместе с тем, следует помнить, что компания считает главным операционным показателем производство труб, а выплавка стали сейчас осуществляется только на четырех предприятиях, ПНТЗ, ВТЗ, СТЗ и ТАГМЕТе, которые в совокупности имеют производственную мощность в 3,75 млн тонн стальной заготовки.

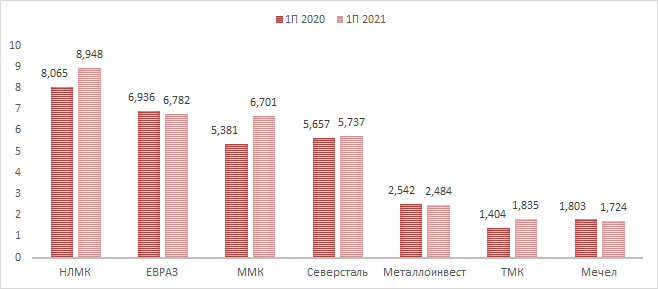

Производство стали, млн тонн

Для остальных игроков Топ-7 благоприятная рыночная конъюнктура стала поводом подумать об увеличении производства стали. Этой возможностью воспользовались только четыре компании. Значительнее всех «выросла» группа ММК, прибавившая сразу на 1,3 млн тонн за счет ввода в эксплуатацию стана 2500 г/п. Компании практически удалось догнать ЕВРАЗ, потерявший в производстве из-за производственных проблем на аглофабрике ЗСМК. Группа НЛМК увеличила производство почти на 0,9 млн тонн, что связано с увеличением емкости конвертеров на липецкой площадке (при этом продажи стали год-к-году сократились). Увеличение показателей ТМК, как мы уже отмечали, связано с поглощением ЧТПЗ. «Северсталь» отметилась органическим ростом производства и продаж после запуска доменной печи «Череповчанка» и новой ДСП-1 на ЧерМК.

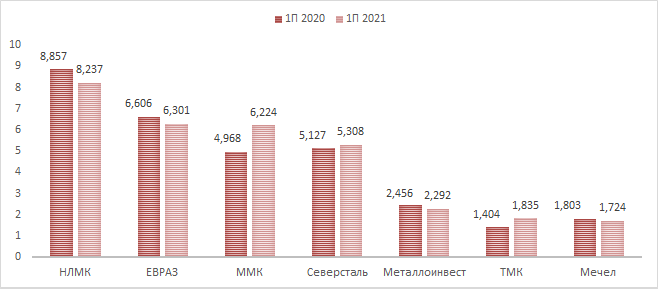

Продажи стали, млн тонн

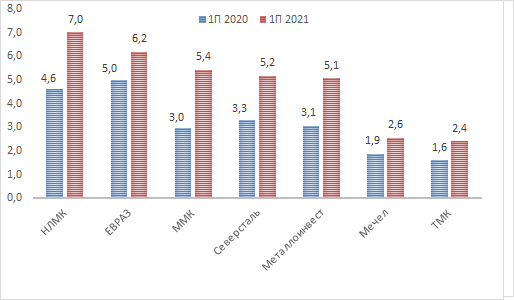

В первом полугодии в российской металлургии произошло еще одно знаковое событие — сменился лидер по выручке. Долгое время эту позицию удерживал ЕВРАЗ, но в январе-июне на первое место вышла группа НЛМК. Рокировка стала следствием увеличения производительности на 1,5 млн тонн на основной липецкой площадке. Судя по всему, в ближайшие годы положение таким и останется. Ситуацию может изменить запуск нового литейно-прокатного комплекса на ЗСМК и проект по строительству завода по выпуску ж/д колес в Верхней Салде, но эти изменения в пользу ЕВРАЗа возможны только в среднесрочной перспективе.

Выручка компаний-лидеров, $ млрд

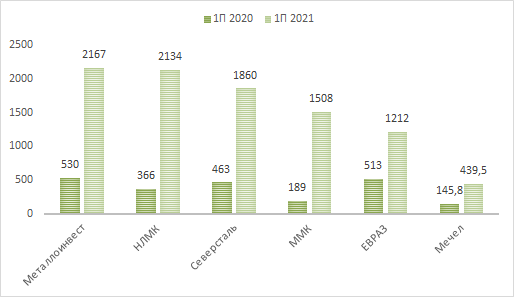

По итогам полугодия лидером по чистой прибыли стала компаия «Металлоинвест», которой аналогичный результат покорился и в 2020 году. В целом, как выручка, так и чистая прибыль российских игроков буквально взлетели. Так, совокупные доходы первой семерки в январе-июне выросли в 1,5 раза — с 22,4 до 33,8 млрд долларов. Суммарная чистая прибыль шести компаний (кроме ТМК) по итогам полугодия оценивается в 9,2 млрд долларов против 2,2 млрд в 2020 году. Рост прибыльности металлургического бизнеса объясняется общемировыми трендами в металлургии, о которых мы подробно писали в недавнем обзоре.

Чистая прибыль компаний, $ млн

Выводы

Полугодие стало для российских металлургов временем подсчета прибылей. После затяжного снижения цен на сталь и острого кризиса 2020 года и на «металлургической улице» наконец-то праздник. Рост выручки и прибыли основных игроков обратил на себя внимание не только финансистов, но и правительства, которое во втором полугодии планирует изъять в бюджет часть сверхдоходов. Безусловно, введение экспортной пошлины скажется на прибыльности бизнеса, но при сохранении текущей ситуации не станет для крупных игроков непреодолимой проблемой.