Высокие цены на металлопродукцию из-за дефицита проката на фоне отложенного спроса стали ключевой путеводной нитью для металлургов в первом квартале 2021 года. Отрасль получила широкие возможности для маневра на основных рынках, постаравшись уйти от экспорта полуфабрикатов к продажам высокомаржинальной продукции. Еще до изучения финансовой отчетности можно было без преувеличения заявить о высоких результатах российских компаний, но подобный анализ ситуации всегда преподносит сюрпризы. О ценовом буме, переформатировании рынка труб и нештатных ситуациях читайте в свежем обзоре рынка.

НЛМК

Операционные результаты:

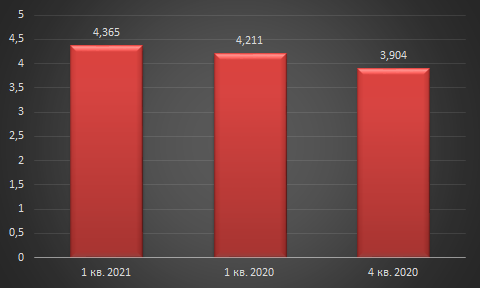

Квартальное производство стали на предприятиях группы НЛМК составило 4,37 млн тонн, увеличившись на 4% относительно выплавки в первом квартале 2020 года. В сравнении с четвертым кварталом прирост еще более значителен — 12%. Основной причиной кардинального увеличения производительности является вывод на полную мощность технологического оборудования «Новолипецкого металлургического комбината» после модернизации конвертерного передела и ремонтных кампаний, завершившихся в конце 2020 года. Кроме того, на фоне роста спроса и цен на строительный прокат значительно прибавил сортовой дивизион НЛМК. В итоге квартальная загрузка мощностей выросла на 1 процентный пункт и составила 95%.

Группа НЛМК: производство стали, млн тонн

В противовес производственным показателям продажи металлопродукции значительно сократились: на 13% год-к-году и на 7% квартал-к-кварталу (до 3,9 млн тонн). На первый взгляд этот результат кажется нелогичным, ведь спрос на сталь растет, а производители стремятся нарастить сбытовые показатели, чтобы заработать на высоком уровне цен. В группе НЛМК проседание продаж объяснили несколькими факторами. Во-первых, из-за ремонтных работ в доменном производстве на основной липецкой площадке на 87% снизились отгрузки товарного чугуна. В результате абсолютные «потери» продаж относительно четвертого квартала составили около 400 тыс. тонн. Также снизились поставки слябов третьим лицам, а на отгрузки полуфабрикатов американскому дивизиону затормозились из-за неблагоприятных погодных условий в Черном море.

Проседание в сегменте полуфабрикатов удалось частично компенсировать благодаря прогрессу в сортовом сегменте. Российские предприятия группы НЛМК реализовали 0,63 млн тонн арматуры и других профилей, прибавив на 18% год-к-году и на 8% квартал-к-кварталу.

Финансовые результаты:

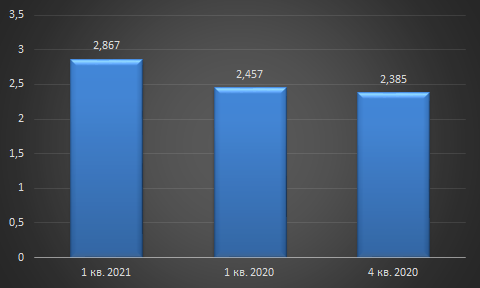

Проседание продаж сказалось на доходах группы НЛМК, но значительный рост цен на сталь и полуфабрикаты сыграл в плюс компании. В итоге выручка выросла до 2,86 млрд долл.: на 17% относительно первого квартала 2020 года и на 20% в сравнении с четвертым кварталом. Благоприятное влияние на доходы компании оказало увеличение доли высокомаржинальной продукции в продуктовом портфеле.

Группа НЛМК: выручка, млрд долл.

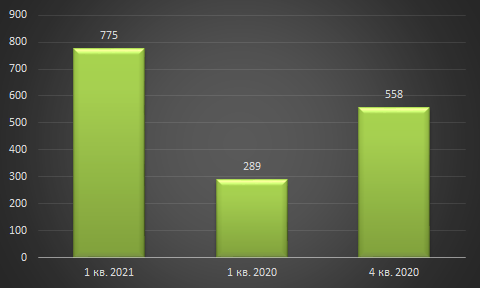

Рост выручки и оптимизация производственных затрат позитивно отразились на чистой прибыли Группы НЛМК, которая составила 775 млн долл. Квартал-к-кварталу этот показатель вырос на 39%, а в сравнении с аналогичным периодом 2020 года и вовсе зафиксирован прирост в 2,7%.

Группа НЛМК: чистая прибыль, млн долл.

Ключевые события I квартала:

- в феврале завершился капитальный ремонт доменной печи №4. В рамках работ выполнена модернизация газоочистки с повышением степени улавливания пыли до 99,9%. Бюджет проекта составил 23 млрд руб.;

- в европейском дивизионе группы НЛМК сменился генеральный директор: Корнелиус Лоуренс заменил на этом посту Рено Моретти.

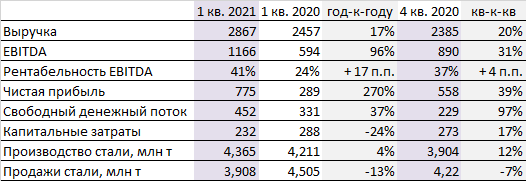

Общая статистика по группе НЛМК

ЕВРАЗ

Операционные результаты:

Первый квартал 2021 года оказался для ЕВРАЗа периодом снижения производительности. В январе-марте предприятия компании выпустили 3,4 млн тонн стали, что на 1,7% ниже итогов четвертого квартала и на 4,2% ниже выплавки в аналогичном периоде 2020 года. Основной причиной такого проседания стало снижение производства на обеих российских площадках. Из-за незапланированного простоя агломашины на ЗСМК выплавка чугуна снизилась на 9% квартал-к-квартау (до 1,42 млн тонн), стали — на 6,4% (до 1,81 млн тонн), проката — на 11,3% (до 1,55 млн тонн). Показатели НТМК: чугун — снижение выплавки на 2,2% (1,25 млн), сталь — на прежнем уровне (1,11 млн тонн), прокат — сокращение на 2,8% (1,01 млн тонн).

ЕВРАЗ: производство стали, млн тонн

На фоне снижения производственных показателей основных предприятий российский дивизион ЕВРАЗа снизил производство до 2,92 млн тонн. Снижение выплавки стали относительно октября-декабря 2020 года составило 4%, а год-к-году результат сократился на 6,4%. Падение показателей в РФ удалось частично компенсировать за счет роста производства стали на североамериканских площадках компании. Год-к-году прирост оценивается в 11,4% (до 0,48 млн тонн), а квартал-к-кварталу — в 15,4%.

Падение производственных показателей отразилось и на продажах, которые в первом квартале снизились до 3,07 млн тонн. Относительно января-марта 2020 года сбыт просел на 4,8%, а в сравнении с октябрем-декабрем — на 9,9%. Наиболее значительно снизились отгрузки полуфабрикатов, что можно считать положительным фактором в свете роста цен на высокомаржинальную продукцию.

Финансовые результаты:

ЕВРАЗ не публикует квартальные финансовые результаты. Впрочем, учитывая рост цен на сталь и относительно незначительное снижение продаж проката, можно прогнозировать увеличение квартальной выручки. Еще одним фактором, играющим на пользу компании, является переформатирование продуктового портфеля в сторону снижения доли полуфабрикатов.

Ключевые события I квартала:

- в январе ЕВРАЗ и партнерская компания «Рейл Сервис» начали строительство производственного комплекса по выпуску ж/д колес. Предприятие разместится в Верхней Салде и будет производить до 200 тыс. единиц продукции из колесной заготовки НТМК. Бюджет проекта: 16 млрд руб.;

- в январе руководство ЕВРАЗа инициировало процесс выделения угольного бизнеса в отдельную компанию. Основой нового проекта станет ПАО «Распадская»;

- в феврале заключен контракт на реконструкцию МНЛЗ-1 в ККЦ НТМК с увеличением производительности с 0,7 до 1,08 млн тонн. Поставщиком оборудования станет итальянская фирма Danieli. Бюджет проекта: 3 млрд руб.;

- в доменном цехе НТМК построят две разливочные машины для получения чугунных чушек. Это позволит перерабатывать и продавать излишки чугуна из доменного цеха. Бюджет проекта: 1,1 млрд руб.

Общая статистика по компании ЕВРАЗ

Группа ММК

Операционные результаты:

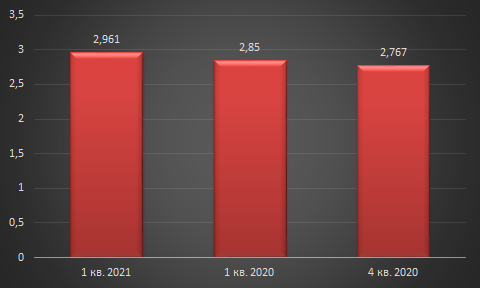

Первый квартал для компании, выплавившей 3,3 млн тонн стали, оказался весьма удачным. По производственным показателям группа ММК незначительно (всего на 0,4%) «отстала» от октября-декабря, а относительно результата годичной давности производство выросло на внушительные 9,2%. Напомним, в первом полугодии 2020 года из-за капитального ремонта простаивал стан 2500 ММК — один из наиболее производительных агрегатов комбината. Сохранению высоких производственных темпов способствовали также результаты доменного передела, который в январе-марте работал на полную мощность ввиду отсутствия капитальных ремонтов и невынужденных простоев. В итоге выплавка чугуна выросла на 2% относительно четвертого квартала (до 2,57 млн тонн) и на 9,2% в сравнении с первым кварталом 2020 года.

ММК: производство стали, млн тонн

Продажи металлопродукции в первом квартале превысили 2,9 млн тонн. За год объем реализации увеличился на 5,8%, что отражает последствия ввода в строй стана 2500 и общий кризисный уровень экономики весной 2020 года. В сравнении с предыдущим кварталом отгрузка проката сократилась на 4,6% вследствие стремления ММК накопить складские запасы перед строительным сезоном и заработать на высоком уровне цен.

Из основных товарных позиций следует выделить прирост продаж горячекатаного листа на 1,7% относительно четвертого квартала (1,42 млн тонн). Снижение объемов реализации зафиксировано в сегментах толстого листа со стана 5000 (-18,3%), холоднокатаного (-18,4%), оцинкованного плоского проката (-4,6%) и листа с покрытиями (-24,8%). В отличие от конкурентов, ММК просел и по сбыту сортового проката (-9,8%), что объясняется капремонтом в сортопрокатном производстве.

Финансовые результаты:

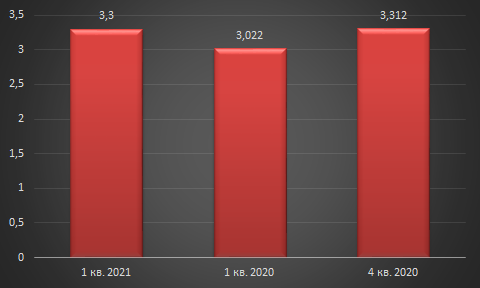

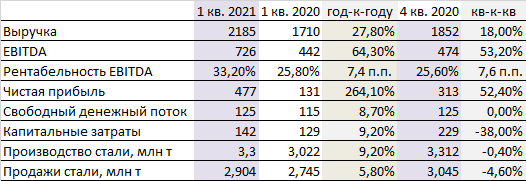

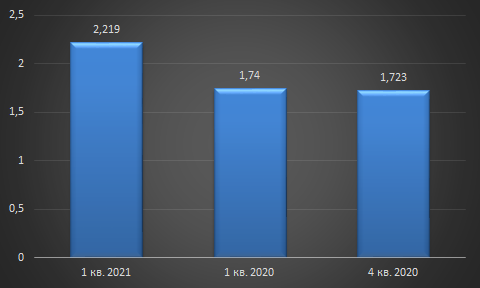

Высокий уровень цен — благо для металлургов из Магнитогорска, вылившееся в прирост выручки на 18% относительно четвертого квартала и на 27,8% в сравнении с результатами годичной давности. Доходы группы ММК от продаж проката оцениваются в 2,18 млрд долл. При этом основная доля (2,1 млрд долл.) была заработана российским дивизионом, прибавившим за квартал на 21,4%, а за год на 31,2%. Турецкое предприятие обеспечило выручку на уровне предыдущего квартала (166 млн долл.) и на 46,9% больше итогов годичной давности.

ММК: выручка, млрд долл.

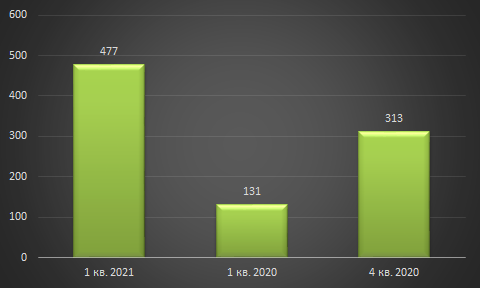

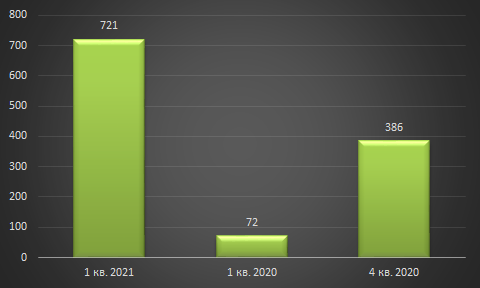

Чистая прибыль группы ММК в первом квартале составила 477 млн долл. Год-к-году этот показатель вырос в 2,6 раза, а относительно четвертого квартала — на 52,4%.

ММК: чистая прибыль, млн долл.

Ключевые события I квартала:

- на Магнитогорской площадке продолжилась активная фаза капитального ремонта реверсивного стана 1700, выпускающего холоднокатаный прокат премиального сортамента. Запуск производственной линии позволит нарастить выпуск листа на 800 тыс. тонн;

- в марте на ММК запустили новый модульный центр обработки данных. Поставщиком оборудования стала компания «Крок».

Общая статистика по группе ММК

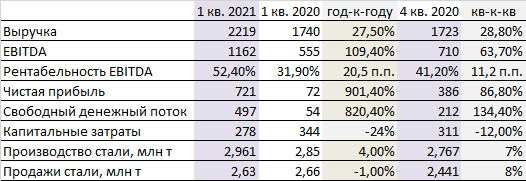

«Северсталь»

Операционные результаты:

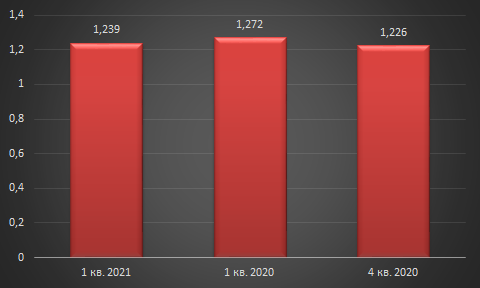

Четвертый производитель стали в РФ в первом квартале нарастил выплавку на 4% относительно января-марта 2020 года и на 4% в сравнении с четвертым кварталом. Из сталеплавильных цехов ЧерМК вышло 2,96 млн тонн заготовки, что стало следствием целого комплекса факторов. Во-первых, предприятие значительно нарастило выплавку чугуна (до 2,67 млн тонн) за счет запуска в конце прошлого года двух важных агрегатов: первого блока коксовой батареи №11 и доменной печи №3. Во-вторых увеличение показателей доменного передела позволило в полной мере воспользоваться возможностями реконструированных конвертеров. За счет мероприятий по сокращению времени плавки ККЦ смог нарастить суточную и квартальную производительность.

«Северсталь»: производство стали, млн тонн

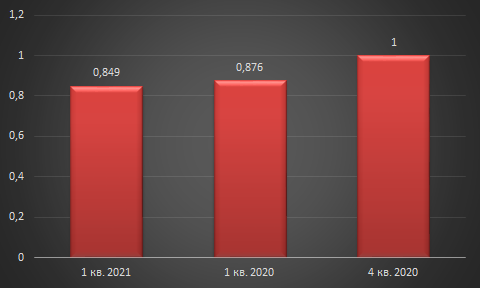

Продажи металлопродукции с производственных площадок «Северстали» в первом квартале оцениваются в 2,64 млн тонн. Этот показатель на 1% ниже год-к-году, но на 8% или почти 190 тыс. тонн выше итогов четвертого квартала. Компания поспешила воспользоваться благоприятной ситуацией на мировых рынках, нарастив отгрузку полуфабрикатов на 22% относительно октября-декабря 2020 года. Продажи г/к листа за этот же период выросли на 16%, оцинкованного листа — на 18%, сортового проката — на 25%, а ТБД — на 2%. Отгрузки х/к листа остались на прежнем уровне, а проседание зафиксировано всего в трех сегментах: лист с полимерными покрытиями — на 15%, метизы — на 11%, трубы (кроме ТБД) — на 25%.

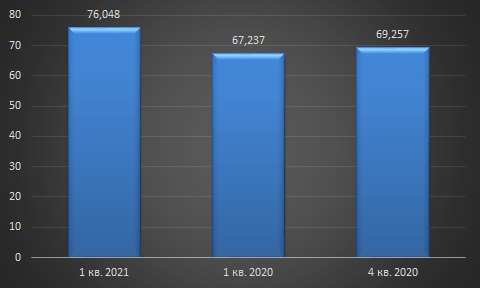

Финансовые результаты:

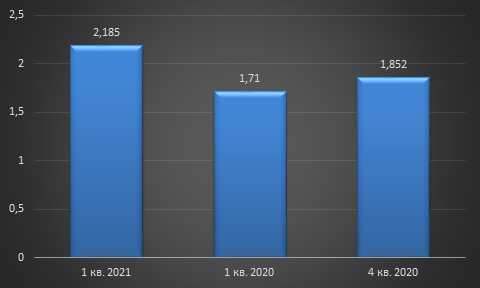

Хорошие сбытовые показатели «Северстали» переросли в благоприятные финансовые итоги квартала. За счет высоких цен на полуфабрикаты и прокат компания обеспечила выручку в размере 2,21 млрд долларов. Прирост доходов относительно первого квартала 2020 года оценивается в 27,5%, а в сравнении с четвертым кварталом — в 28,8%. В денежном выражении эту прибавку можно оценить в полмиллиарда долларов.

«Северсталь»: выручка, млрд долл.

Рост выручки стал ключом к увеличению чистой прибыли до 721 млн долларов. Годом ранее этот показатель составлял всего 72 млн, а в четвертом квартале он был на 86,8% ниже.

«Северсталь»: чистая прибыль, млн долл.

Ключевые события I квартала:

- на ЧерМК начали опытно-промышленную эксплуатацию непрерывно-травильного агрегата №4 производительностью 2 млн тонн. Поставщиком оборудования стала итальянская фирма Danieli. Бюджет проекта: 7 млрд руб.;

- на ИТЗ сменился гендиректор: Дмитрий Ванев заменил на этом посту Артема Акинфеева;

- в марте Tenaris и «Северсталь» приостановили проект строительства сургутского завода по выпуску электросварных труб на фоне снижения спроса на трубном рынке.

Общая статистика по холдингу «Северсталь»

Металлоинвест

Операционные результаты:

В первом квартале 2021 года два металлургических предприятия «Металлоинвеста» выпустили 1,23 млн тонн стали, нарастив результаты на 1,1% относительно четвертого квартала, но сократив производство на 2,6% относительно января-марта 2020 года. ОЭМК произвел 821 тыс. тонн стальной продукции, сократив показатели на 1,7% год-к-году, но нарастил выплавку на 3% относительно октября-декабря. «Уральская сталь» за тот же период увеличила производство чугуна на 12% относительно четвертого квартала (до 558 тыс. тонн), но проседание относительно первого квартала 2020 года составило 23%. Это обусловлено переходным периодом в доменном производстве, который связан с выводом на плановые показатели реконструированной домны №2. Аналогичные показатели предприятие продемонстрировало и в стальном сегменте, выплавив 389 тыс. тонн металла (+10% квартал-к-кварталу, -4,5% год-к-году).

«Металлоинвест»: производство стали, млн тонн

Схожие тенденции наблюдаются и в динамике реализации продукции. В первом квартале «Металлоинвест» отгрузил потребителям 1,1 млн тонн проката. Прирост продаж относительно предыдущего квартала составил 1,3%, но в сравнении с первым кварталом 2020 года показатели просели на 10%. Основной вклад в это проседание внесло сокращение продаж «рядовой» заготовки на 150 тыс. тонн. В остальных сегментах наблюдается либо незначительное снижение реализации («рядовой» лист и лист HVA), либо укрепление сбытовых позиций (полупродукт HVA, SBQ HVA).

Финансовые результаты:

«Металлоинвест» пока не опубликовал финансовые результаты, но, судя по общей ситуации на рынке и решении о выплате дивидендов, квартальная выручка и чистая прибыль компании значительно выросли.

Ключевые события I квартала:

- Ринат Исмагилов назначен директором горного дивизиона, а Алексей Кушнарев возглавил металлургический дивизион, а позже стал управляющим директором ОЭМК, заменив покинувшего этот пост Сергея Шишковца;

- в феврале «Металлоинвест» подписал с компаниями Midrex и Primetals договора на строительство завода по выпуску 2 млн тонн прямовосстановленного железа. Предприятие из Железногорска станет одним из крупнейших игроков в мире. Бюджет проекта: 40 млрд руб.;

- в феврале на «Уральской стали» вывел на плановую производительность доменную печь №2, капитальный ремонт которой завершился в конце декабря.

- в феврале завершилась реконструкция обжиговых машин на Михайловском ГОКе, что позволило повысить их производительность в 2,3 раза (до 5,6 млн тонн офлюсованных окатышей). Бюджет проекта: 533 млн руб.

Общая статистика по холдингу «Металлоинвест»

«Мечел»

Операционные результаты:

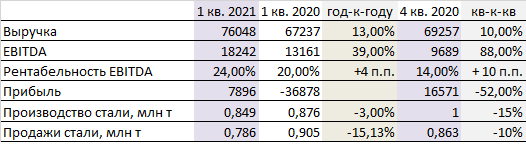

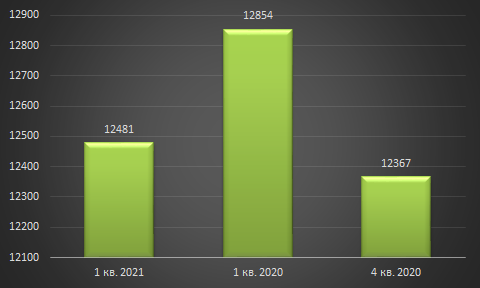

Предприятия «Мечела» в январе-марте выплавили 0,84 млн тонн стали. В годовом сравнении этот показатель снизился на 3%, а в сравнении с четвертым кварталом проседание составило 15%. Такое падение производства в компании объясняют проблемами с поставками железорудного сырья с Коршуновского ГОКа. В результате выплавка чугуна на ЧМК снизилась на 13%, а стали — на 15%. К концу квартала процесс добычи руды вошел в постоянное русло, поэтому в апреле следует ожидать повышения производительности Челябинской площадки. Также на показателях прокатчиков отразилось проведение плановых ремонтных работ на комбинате.

«Мечел»: производство стали, млн тонн

На фоне вынужденного снижения производства сократились и показатели реализации. В первом квартале «Мечел» отгрузил потребителям 0,78 млн тонн проката и метизов. Год-к-году этот показатель сократился на 15%, а квартал-к-кварталу — на 10%. Продажи сорта за год снизились на 13%, листа — на 15%, рельсов — на 86%, метизов — на 12%. Вместе с тем, но 8% выросла отгрузка фасонного проката, что объясняется оживлением рынка строительной продукции.

Финансовые результаты:

Несмотря на проседание реализации, «Мечел» завершил квартал с приростом выручки на 13% относительно января-марта 2020 года и на 10% к четвертому кварталу. Доходы компании превысили 76 млрд руб., что отражает преимущества благоприятной ценовой ситуации на рынке. На стальной сегмент пришлось 67% от общей выручки или 51,2 млрд руб. Квартал-к-кварталу доходы металлургических активов выросли на 19%, а год-к-году — на 22%.

«Мечел»: выручка, млрд руб.

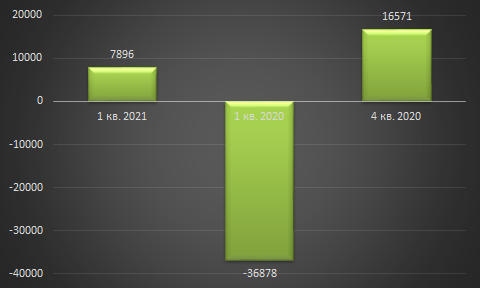

Прибыль акционеров «Мечела» в январе-марте составила 7,89 млрд руб., что можно считать обнадеживающим показателем, ведь годом ранее компания завершила квартал с убытком в 36,8 млрд руб. Вместе с тем, относительно четвертого квартала прибыль снизилась на 52%, что отражает сокращение финансовых доходов и курсовые колебания.

«Мечел»: чистая прибыль, млрд руб.

Ключевые события I квартала:

- в феврале «Мечел» заключил с правительством Челябинской области очередное соглашение о реализации экологических инициатив. В рамках этого договора будет проведен капремонт домны №5, модернизирована газоочистка на ДП4 и в ЭСПЦ. Мероприятия рассчитаны до 2026 года. Бюджет проекта: 3 млрд руб.;

- в марте на шахте им. Ленина запущена новая лава. Бюджет проекта: 470 млн руб.;

- в конце марта ЧМК начал модернизацию насосной станции, что позволит решить проблему загрязнения реки Миасс. Бюджет проекта: 128 млн руб.;

- в марте на «Ижстали» заработала новая линия обточки круга 60-180 мм;

- в марте на БМК прибыли 4 новых волочильных стана;

- проблемы горнотранспортного оборудования на Коршуновском ГОКе вызвали перебои с поставками ЖРС на ЧМК и стали причиной снижения производства на комбинате.

Общая статистика по компании «Мечел»

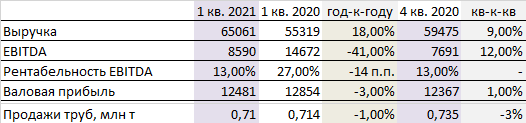

ТМК

Операционные результаты:

В первом квартале ТМК впервые стала учитывать в отчетности показатели «поглощенной» Группы ЧТПЗ (с даты поглощения). С учетом этих результатов продажи труб в январе-марте оцениваются в 710 тыс. тонн. Относительно первого квартала 2020 года зафиксировано незначительное снижение реализации (на 1% — всего на 4 тыс. тонн), а в сравнении с октябрем-декабрем проседание составило 3% (25 тыс. тонн).

ТМК: продажи труб, млн тонн

Основные сегменты деятельности ТМК продемонстрировали противоположные тренды. Направление электросварных труб за год сократило продажи на 15% (до 160 тыс. тонн), что обусловлено проблемами на рынке ТБД, связанными с завершением крупных магистральных проектов для нефтегазовой сферы. Проседание удалось компенсировать за счет 5-процентного роста сбытовых показателей в сегменте бесшовных труб. В первом квартале компания отгрузила потребителям 550 тыс. тонн продукции из этой товарной категории.

Финансовые результаты:

ТМК удалось компенсировать сокращение производства получением выгоды от роста цен на трубном рынке. В результате компания завершила квартал с приростом выручки на 18% относительно января-марта 2020 года. Относительно четвертого квартала доходы увеличились еще более значительно (на 18%), превысив 65 млрд руб.

ТМК: выручка, млрд руб.

Валовая прибыль ТМК в первом квартале оценивается в 12,4 млрд руб. Прирост квартал-к-кварталу составил 1%, но год-к-году зафиксировано проседание этого показателя на 3%.

ТМК: валовая прибыль, млн руб.

Ключевые события I квартала:

- в марте ТМК сообщила о запуске проекта по выпуску нержавеющего листа. Комплекс оборудования будет построен в Волжском — на площадке ВТЗ. Он сможет производить до 500 тыс. тонн дефицитной продукции. Соинвестором проекта станет ЧЭМК. Бюджет: 100 млрд руб.;

- в марте состоялось самое «громкое» событие года: ТМК приобрела 86,54% акций Группы ЧТПЗ за 84,2 млрд руб. После закрытия сделки компания станет монополистом в сегменте бесшовных труб, нарастит присутствие в сегменте ТБД, а сама сделка без сомнения приведет к переформатированию рынка;

- после поглощения конкурента гендиректором ЧТПЗ и ПНТЗ стал Игорь Корытько, совмещающий эти должности с должностью главы ТМК;

- в марте на «ТМК-Инокс» запустили новый трубопрокатный стан по изготовлению труб для АЭС. Мощность оборудования: 260 тонн.

Общая статистика по ТМК

Общие итоги I квартала

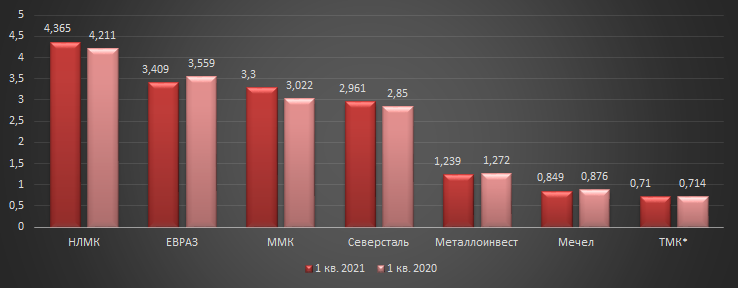

В российском рейтинге крупнейших производителей металлопродукции без перемен. По-прежнему в абсолютных значениях лидирует Группа НЛМК, которая, наряду с ММК и «Северсталью» в первом квартале нарастила производство относительно итогов годичной давности. При этом лидерство по темпам производства принадлежит магнитогорскому «гиганту», который за год прибавил на 9,2%. Остальные игроки снизили производственные результаты, причем незначительно. Больше всех просел ЕВРАЗ, сокративший выплавку стали на 4,2%. Необходимо подчеркнуть, что на результаты ЕВРАЗа и «Мечела» оказали влияние нештатные ситуации в подразделениях этих компаний.

Производство стали, млн тонн (ТМК — продажи труб)

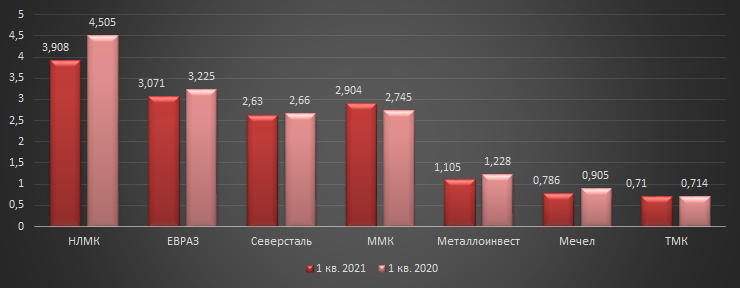

Несмотря на благоприятную конъюнктуру и высокий спрос на прокат только группе ММК удалось нарастить продажи (+5,8%). Это объясняется низкой сравнительной базой первого квартала 2020 года, когда простаивал стан 2500 Магнитки. Остальные игроки сократили сбытовые показатели, причем значительнее всех «Мечел», НЛМК и «Металлоинвест».

Продажи продукции, млн тонн

Для российских металлургов первый квартал стал «золотым» периодом, что связано с беспрецедентно высоким уровнем цен на полуфабрикаты и прокат. Сбытовая ситуация на российском и мировом рынке в первом квартале осталась благоприятной для ведущих игроков. Спрос на плоский и сортовой прокат увеличился с соответствующим увеличением ценника на основные виды продукции и полуфабрикатов. Так, на рынке РФ стоимость за тонну листа увеличились на 39% год-к-году и на 44% квартал-к-кварталу. Арматура в этот же период подорожала, соответственно, на 52% и 44%. Рост стоимости листа на экспортных направлениях за год вырос еще значительнее: в США на 89%, в Европе — на 58%. Слябы за этот же период прибавили в цене на 62%.

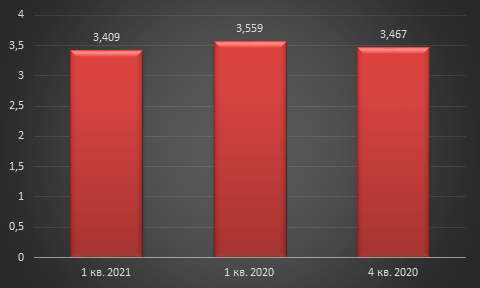

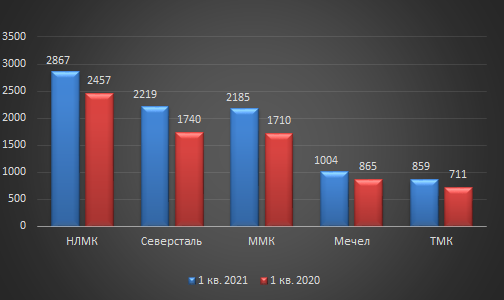

На этом фоне даже сокращение продаж не помешало пятерке отчитавшихся производителей завершить квартал с приростом выручки на десятки процентов. В абсолютном выражении наивысший уровень доходов предсказуемо показала группа НЛМК (2,8 млрд долл.). В относительном выражении наиболее сильно прибавили ММК (+27,8%) и «Северсталь» (+27,5%).

Выручка, млрд долл.

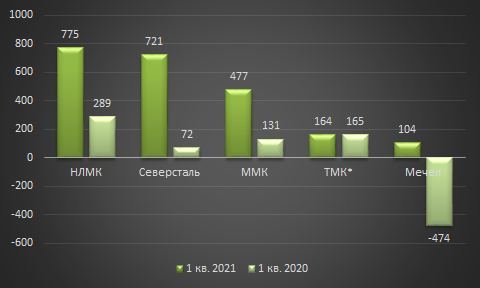

Прирост доходов отразился и на других результатах компаний, причем «Мечелу» удалось сменить убыток на чистую прибыль, а НЛМК, «Северсталь» и ММК прибавила в этом показателе на два порядка. Только ТМК в первом квартале незначительно снизила валовую прибыль.

Чистая прибыль, млн долл. (ТМК — валовая прибыль)

Выводы

Квартальные результаты ведущих российских игроков вселяют оптимизм, особенно на фоне прошлогоднего экономического кризиса, который начался с пандемическими проблемами. С ноября на рынке проката сформировался дефицит и эта ситуация сохранится, как минимум, в течение второго-третьего квартала с тенденцией к замедлению роста цен. Можно смело прогнозировать, что во втором квартале выручка ведущей семерки вырастет еще значительнее, особенно относительно слабой сравнительной базы прошлого года. Кроме того, в ТОП-7 производителей ожидается рокировка в связи с вхождением группы ЧТПЗ в состав ТМК.