Что нужно для производства ТБД?

Как и любой «сверхпродукт», труба большого диаметра — результат сложного технологического процесса, который требует особого оборудования. На первый взгляд, технология изготовления ТБД мало отличается от методов производства обычных прямошовных электросварных труб, но неординарный размер делает выпуск этого вида продукции уникальным. В России работает всего один производитель с полным технологическим циклом производства ТБД и только шесть компаний выпускают конечный продукт.

Производство ТБД начинается со сталеплавильного цеха, где производится выплавка, внепечная обработка и непрерывная разливка стали. Если оборудование/технология выплавки и обработки полупродукта не отличаются от других сегментов, то на этапе непрерывной разливки начинаются первые сложности. Они связаны с необходимостью производства сверхтолстой заготовки или сляба для производства сверхширокого листа, используемого для формовки труб. Сляб — это стальная плита определенных габаритов, которая служит в качестве исходного сырья для процесса горячей прокатки листа. В листопрокатном цехе его нагревают и затем обжимают в прокатных клетях до получения конечного продукта определенной длины, ширины и толщины.

Нагретый сляб перед прокаткой

Не будем останавливаться на технических подробностях — скажем только, что при производстве листа для труб большого диаметра используются толстые слябы толщиной до 350 мм, шириной до 2700 мм и длиной до 12 м. На обычной слябовой машине непрерывного литья заготовок или МНЛЗ такой продукт получить нельзя, поэтому приходится строить отдельную установку, что и сделали на «Магнитогорском металлургическом комбинате» или закупать слябы на стороне, как это делает «Выксунский металлургический завод».

Сляб перед прокатной клетью на стане МКС-5000 в Выксе

Итак, у нас уже есть слябовая заготовка, поэтому мы можем приступить к изготовлению листа. Здесь и начинается вторая сложность, для объяснения которой придется вспомнить школьный курс геометрии. Так как мы производим трубы большого диаметра, то и лист для получения такого продукта должен быть большим, то есть широким. Согласно ГОСТ 31447-2012 наибольший типоразмер ТБД имеет наружный диаметр D = 1420 мм. Длина соответствующей окружности будет рассчитана по формуле:

С = π • D = 3,14 • 1420 = 4,45 м,

где С — длина окружности ТБД, мм;

π ≈ 3,14;

D — диаметр ТБД.

Нехитрый математический расчет без учета технологических нюансов дает понимание, что лист для получения ТБД должен иметь ширину не менее 4,45 метра. Если учесть, что ГОСТ допускает изготовление труб длиной до 24 м с толщиной стенки до 50 мм, то и лист будет иметь соответствующие габариты. Такой продукт требует особенного оборудования и производится только на стане 5000 (число в названии как раз и обозначает предельную округленную ширину получаемого плоского проката). Об уникальности технологии свидетельствует тот факт, что к настоящему времени в России работает всего три таких технологических линии.

Готовые листы перед изготовлением труб

Колпинская площадка «Череповецкого металлургического комбината»

Стан 5000 создавался еще во времена СССР, как площадка для выпуска листа для судостроения, что и объясняет ее размещение в Колпино, то есть фактически в Санкт-Петербурге, где и осуществлялось строительство судов. Линия была запущена в 1985 году, но в 2000 году на фоне перспектив активизации масштабного строительства нефте- и газопроводов бывший цех №30 «Ижорских заводов» за 20 млн долларов купила «Северсталь». Новому владельцу достался устаревший стан, который потребовал дополнительных инвестиций в реконструкцию. С момента покупки до 2013 года в модернизацию Листопрокатного цеха №3 «Череповецкого металлургического комбината» (такое официальное название сейчас носит Колпинская площадка) инвестор вложил около 10 млрд руб.

Стан 5000 потребляет слябы толщиной 315 мм, разливаемые в кислородно-конвертерном цехе ЧерМК, и производит толстый лист и плиты со следующими характеристиками:

- ширина — до 4,8 м;

- толщина — до 200 мм.

Номинальная годовая производительность стана 5000 составляет 780 тыс. тонн толстого листа. В 2019 году технологическая линия переработала 927 тыс. тонн слябов, что стало рекордом за всю 30-летнюю историю стана.

Стан 5000 ЛПЦ-3 «ЧерМК»

«Магнитогорский металлургический комбинат»

Стан 5000 потребляет слябы толщиной 350 мм, разливаемые в кислородно-конвертерном цехе ММК, и производит толстый лист и плиты со следующими характеристиками:

- ширина — до 4,85 м;

- толщина — до 160 мм.

Номинальная годовая производительность стана 5000 составляет 1,5 млн тонн толстого листа. ММК не имеет собственного производства ТБД, поэтому работает на основных российских трубников, которые не имеют прокатных мощностей по выпуску сверхширокого листа.

Стан 5000 ММК

«Выксунский металлургический завод»

ВМЗ стал третьим российским игроком, в арсенале которого появился стан 5000. Проект был окончательно одобрен в 2007 году, а первый лист сошел с технологической линии в 2011 году. Поставщиком оборудования стала все та же немецкая компания SMS Group. «Объединенная металлургическая компания» инвестировала в стан 5000 45 млрд руб. или около 1,48 млрд долларов, что также делает проект одной из наиболее «ёмких» инвестиций в российскую металлургию.

Сейчас стан 5000 или «МКС-5000» потребляет покупные слябы, производя толстый лист и плиты со следующими характеристиками:

- ширина — до 4,85 м;

- толщина — до 150 мм.

Номинальная годовая производительность стана 5000 составляет 1,2 млн тонн толстого листа, основная доля которого перерабатывается в трубы большого диаметра на собственном ТЭСА в ТЭСЦ-4 ВМЗ.

МКС-5000 ВМЗ

Кооперация

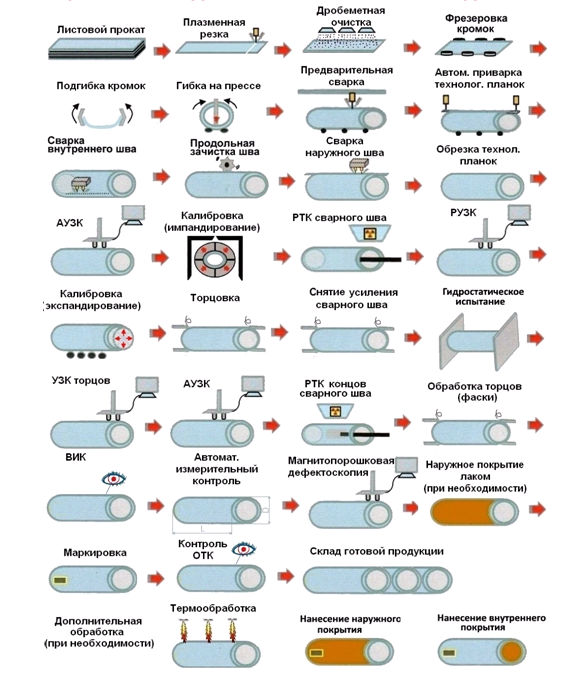

Только после получения сверхширокого листа мы можем перейти к завершающему процессу — изготовлению труб большого диаметра. Однако даже поверхностный анализ технологии производства плоского проката для дальнейшей формовки ТБД показывает, что в России сложилась сложная система кооперации между основными игроками рынка, которые одновременно являются и конкурентами. К примеру, ВМЗ, не имеющий собственного производства сверхтолстых слябов, закупает заготовку не только у НЛМК и НТМК, но и у ММК и «Северстали», которые являются конкурентами по рынку толстолистового проката (обе компании) и ТБД (только «Северсталь»). Однако на этом кооперация на заканчивается, ведь мы переходим к четвертому переделу — трубоэлектросварочному.

Схема производства ТБД

В настоящее время в России работают пять крупных игроков и один андердог, которому пока не удалось найти свою нишу на рынке ТБД. Лишь одна из этих компаний («Северсталь») имеет полную цепочку производств труб большого диаметра и еще одна (ОМК) планирует добиться этого в ближайшие годы. Остальные игроки (ТМК, Группы ЧТПЗ, ЗМЗ и «Лискимонтажконструкция») располагают только собственными ТЭСА разного периода постройки и мощностями по нанесению внутреннего/наружного покрытий и термообработке продукции. Они вынуждены кооперироваться с производителями широкоформатного листа, поэтому на рынке сложились довольно странные и запутанные связи, когда, например, «Северсталь» или ВМЗ поставляют лист прямому конкуренту — ЗТЗ.

Основные игроки рынка ТБД

Объединенная металлургическая компания

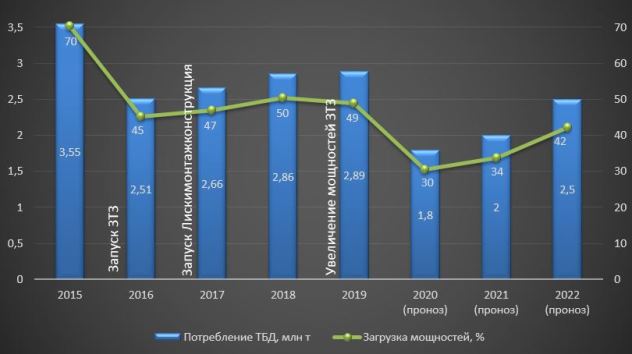

Мощности по выпуску труб большого диаметра работают на «Выксунском металлургическом заводе». Производство труб диаметром 1420 мм было запущено в Выксе в 1982 году, когда заработала первая очередь трубного цеха №4. Производство проработало всего 5 лет, после чего цех остановили и начали кардинально перекраивать технологическую линию. Секрет такой «скорострельности» прост — тонкостенные трубы не отвечали запросам строителей трубопроводов. В 1992 году подразделение вновь запустили, но цех уже выпускал ТБД по мировым стандартам.

Сейчас ТЭСЦ-4 производит трубы на двух производственных линиях:

- ТЭСА 1020, работающий по технологии UOE (формовка на U- и O-образных прессах с последующей сваркой и экспандированием труб), выпускает до 1012 тыс. тонн ТБД диаметром до 1020 мм;

- ТЭСА 1420, работающий по технологии JCO (подгибка кромок, шаговая формовка, сварка, экспандирование), «работает» на максимальный диаметр 1420 мм (950 тыс. тонн).

Суммарная номинальная производительность обеих технологических линий составляет почти 2 млн тонн ТБД в год.

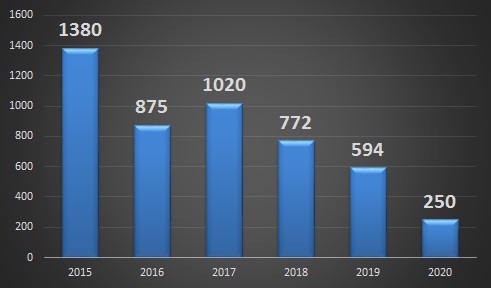

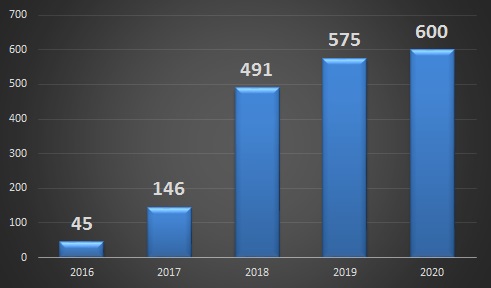

Производство ТБД на ВМЗ в 2015-2019 гг. (+ прогноз на 2020 год), тыс. тонн

Характеристики труб:

- диаметр: от 508 до 1420 мм;

- толщина стенки: от 8 до 48 мм;

- класс прочности сталей: до К65.

Преимущества:

- собственный стан 5000, производящий до 1,2 млн тонн толстого листа для изготовления ТБД;

- две независимые трубоэлектросварочные линии под разный сортамент продукции;

- специализация на производстве труб для нефтегазовой сферы (не только ТБД, но и обсадные, насосно-компрессорные и пр.).

Недостатки:

- отсутствие собственного комплекса по производству сверхтолстых слябов (проблема будет решена после запуска нового сталеплавильного комплекса в 2023 году);

- избыточные мощности по производству ТБД, то есть низкая загруженность цеха в условиях сниженного спроса;

- относительно старые ТЭСА.

В настоящее время на ВМЗ запущена масштабная инвестиционная программа по строительству нового технологического комплекса, который сможет перерабатывать руду с получением 2,5 млн тонн прямовосстановленного железа и 1,8 млн тонн стали. Из этого количества на производство ТБД пойдет около 1 млн тонн толстых слябов. Бюджет проекта составляет 147 млрд руб. После запуска мощностей ОМК войдет в когорту «комбинатов», то есть обеспечит полный цикл производства проката и станет на одну ступень с «Северсталью» в сегменте выпуска ТБД.

Северсталь

Мощности по выпуску труб большого диаметра работают на «Ижорском трубном заводе», который специально был построен для удовлетворения потребностей нефтегазовой промышленности. Проект стартовал в 2004 году и спустя два года отгрузил первую ТБД. Инвестиции в строительство трубоэлектросварочного производства составили около 300 млн долларов (+ 300 млн на модернизацию стана 5000 на Колпинской площадке ЧерМК). Номинальная производительность ИТЗ составляет 600 тыс. тонн ТБД в год.

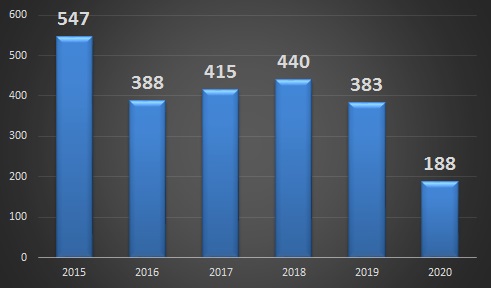

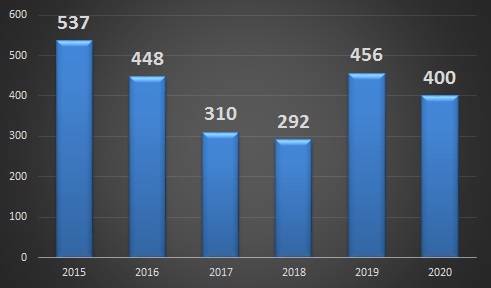

Производство ТБД на ИТЗ в 2015-2020 гг., тыс. тонн

Характеристики труб:

- диаметр: от 508 до 1420 мм;

- толщина стенки: от 8 до 32 мм;

- класс прочности сталей: до К65, Х70.

Преимущества:

- полный цикл производства ТБД, начиная от добычи руды и завершая готовой продукцией;

- близость трубной площадки (ИТЗ) к Санкт-Петербургскому порту;

- новое оборудование ТЭСА и цехов покрытий.

Недостатки:

- большое расстояние между основной череповецкой площадкой, где выпускают слябы, и колпинским филиалом;

- относительно старое оборудование стана 5000, который прошел несколько этапов реконструкции;

- специализация на ТБД (что компенсирует широкий сортамент труб, метизов и проката материнской компании «Северсталь»).

Группа ЧТПЗ

Группа ЧТПЗ выпускает трубы большого диаметра на «Челябинском трубопрокатном заводе», где в 2010 году специально для этих целей был запущен комплекс «Высота 239». Поставщиком технологического оборудования для этого проекта стала компания SMS Meer. Номинальная годовая производительность производственной линии составляет 1 млн тонн ТБД. На строительство цеха инвестор направил 0,9 млрд долларов.

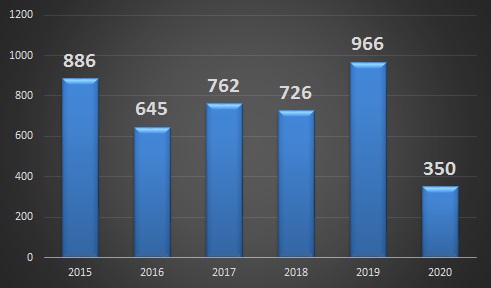

Производство ТБД на ЧТПЗ в 2015-2019 гг. + прогноз на 2020 год, тыс. тонн

(Группа ЧТПЗ не публикует прямые сведения по ТБД, поэтому оценка осуществлялась на основании годовых отчетов компании, интервью, презентаций и информации ФРТП, поэтому к этим данным следует относиться осторожно)

В 2020 году состоялось знаковое для российского рынка ТБД событие: Группа ЧТПЗ вошла в капитал «Загорского трубного завода», который также работает в сегменте труб большого диаметра. Сделка предполагает поэтапное слияние компаний. Вначале Андрей Комаров и неназванная группа партнеров приобретет 50% ЗТЗ, после чего произойдет консолидация активов. Конкретные сроки и финансовые условия пока не называются. Сделака стала результатом попытки ЗТЗ стать не просто поставщиком ТБД, но и производителем бесшовных труб OCTG. В рамках этого плана загорское предприятие вначале пыталось купить Ярцевский ЛПЗ, а после срыва сделки обратила внимание на «Уральскую сталь». Впрочем, вскоре «Металлоинвест» отказался от идеи продать новотроицкое предприятие сохранив актив за собой. В итоге планы ЗТЗ завершились соглашением о слиянии с Группой ЧТПЗ. В случае успешного завершения этой сделки на рынке появится крупный поставщик ТБД с возможностями производства 1,75 млн тонн труб большого диаметра — больше производственных мощностей в России нет ни у кого. Если учесть «влияние» ЗТЗ на «Газпром», то конкурентам по рынку придется совсем несладко.

Цех «Высота 239»

Характеристики труб:

- диаметр: от 508 до 1420 мм;

- толщина стенки: от 8 до 45 мм;

- класс прочности сталей: до К65, Х80.

Преимущества:

- новый трубоэлектросварочный комплекс 2010 года;

- относительная близость к ММК, который поставляет широкоформатный лист для трубных подразделений Группы ЧТПЗ;

- позитивный «имидж» комплекса «Высота 239», который позиционируется как объект «Белой металлургии»;

- организационные плюсы от вхождения в капитал ЗТЗ, имеющего неформальное влияние на основных российских потребителей ТБД через совладельца компании Николая Егорова, которого связывают с Владимиром Путиным.

Недостатки:

- отсутствие собственного листопрокатного передела, то есть зависимость от сторонних поставщиков листа;

- рост совокупного производства ТБД до 1,75 млн тонн с учетом вхождения в капитал ЗТЗ при перенасыщенности рынка труб большого диаметра.

Загорский трубный завод

Предприятие из Подмосковья работает на рынке с 2016 года и полностью ориентировано на производство труб большого диаметра. Оно располагает комплексом для выпуска ТБД из привозного листа. В состав предприятия входят:

- ТЭСА 530-1420 от компании Hauesler (Швейцария);

- оборудование для внешней и внутренней изоляции ТБД от фирмы Selmers (Нидерланды).

Инвестиции в проект строительства ЗТЗ составили 10 млрд руб. Изначально проектная мощность «Загорского трубного завода» составляла 500 тыс. тонн ТБД, но в 2019 году технологическое оборудование было модернизировано с увеличением мощности до 750 тыс. тонн. Дополнительные капитальные вложения оцениваются в 3-4 млрд руб.

Производство ТБД на ЗТЗ в 2016-2019 гг. + прогноз на 2020 год, тыс. тонн

Характеристики труб:

- диаметр: от 530 до 1420 мм;

- толщина стенки: от 7 до 35 мм;

- класс прочности сталей: до К65.

Преимущества: ЗТЗ располагает современным производственным оборудованием и имеет неформальное влияние на основных российских потребителей ТБД через совладельца компании Николая Егорова, которого связывают с Владимиром Путиным.

Недостатки:

- отсутствие собственных мощностей по производству заготовки и сверхширокого листа для производства ТБД, что делает предприятие зависимым от сторонних поставщиков, в том числе от компаний-конкурентов: «Северстали» (260 тыс. тонн листа в 2019 году) и ОМК (130 тыс. тонн листа);

- ориентированность на рынок ТБД, то есть узкая специализация предприятия (с 2019 года проблему пытаются решить путем строительства мощностей для выпуска труб OCTG, но пока проект не реализован);

- физическое сокращение российского рынка ТБД, то есть обострение конкуренции с другими производителями в единственном для ЗТЗ сегменте деятельности.

Трубная металлургическая компания

ТМК производит трубы на «Волжском трубном заводе», который стал советским первенцем в сегменте ТБД. Предприятие запустили в 1970 году, чтобы заменить немецкие трубы большого диметра, обеспечив комплектующими строительство нефтегазопроводов. Сейчас ВТЗ располагает мощностями для выпуска 1150 тыс. тонн ТБД, среди которых не только прямошовные (600 тыс. тонн), но и спиральношовные трубы. В состав ТЭСЦ входят несколько технологических линий постройки 1969-1973 гг., а также современный труболектросварочный стан, запущенный в 2008 году на оборудовании швейцарской компании Haeusler.

Производство ТБД на ВМЗ в 2015-2019 гг. + прогноз на 2020 год, тыс. тонн

(ТМК не публикует прямые сведения по ТБД, поэтому оценка осуществлялась на основании годовых отчетов компании, интервью, презентаций и информации ФРТП, поэтому к этим данным следует относиться осторожно)

Характеристики труб:

- диаметр: от 530 до 1420 мм;

- толщина стенки: от 6,4 до 42 мм;

- класс прочности сталей: до Х80.

Преимущества:

- новый трубоэлектросварочный комплекс 2008 года;

- разнообразие сортамента, включая спиральношовные трубы для проектов неответственного значения;

- возможность компенсации падения спроса на ТБД за счет других типоразмеров труб производства ВТЗ и других площадок ТМК.

Недостатки:

- отсутствие собственного листопрокатного передела, то есть зависимость от сторонних поставщиков листа;

- старое оборудование технологических линий, кроме ТЭСЦ 2008 года.

Лискимонтажконструкция

Предприятие из Воронежской области начало работать на рынке в 2017 году. Оно способно выпускать до 120 тыс. тонн ТБД диаметром до 1420 мм. Инвестиции в проект оцениваются в 4 млрд руб. В 2020 году появилась информация об интересе к «Лискимонтажконструкция» со стороны «Северстали», но подробности и результат переговоров не разглашались. В настоящий момент об этом заводе можно говорить, как о потенциальном игроке рынка с незначительной долей. На фоне снижения объема заказов от «Газпрома» и «Транснефти» «Лискимонтажконструкция» пока не может составить конкуренцию большой пятерке производителей ТБД.

Характеристики труб:

- диаметр: от 406 до 1420 мм;

- толщина стенки: от 6,4 до 60 мм;

- класс прочности сталей: до К95, Х120.

Обзор и перспективы рынка ТБД

Рынок труб большого диаметра — это рынок «одного покупателя», ради которого он, собственно, и создавался. Еще в начале 2000-х годов РФ практически полностью зависела от иностранных поставщиков ТБД для нефтегазопроводов. Планы «Газпрома» по масштабному строительству наземных и подводных трубопроводов открыли для российских металлургов еще одну нишу, которую поспешили заполнить «Северсталь», ММК, ОМК, ТМК и ЧТПЗ. Эти игроки раньше других инвестировали в строительство/реконструкцию станов 5000 и запуск/модернизацию ТЭСА 1420. Уже на стадии реализации проектов на рынке возникла конкуренция, в которой «выжили» не все. К примеру, согласно планам основных игроков, к началу 2010-х годов в стране должно было работать 5 станов 5000 — если бы эти намерения воплотились в жизнь, сейчас на ранке сверхширокого листа была бы острейшая конкуренция. Да и в текущих реалиях мощности значительно недогружены.

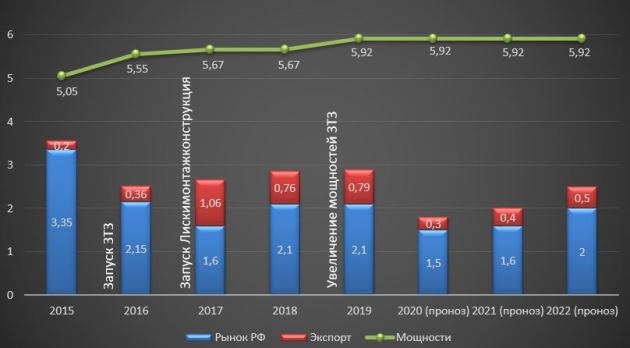

Потребление и мощности по выпуску ТБД в РФ (данные ФРТП и компаний-производителей)

Это же можно сказать и по сегменту ТБД, который относительно мирно жил до 2015 года, когда в стране появился не только сильный, но и влиятельный конкурент — «Загорский трубный завод». Дополнительные 500 тыс. тонн труб большого диаметра переформатировали рынок как по распределению долей, так и по стоимости контрактов. Если в 2015 году предприятия РФ могли выпускать около 5,05 млн тонн при внутреннем потреблении в 3,35 млн тонн ТБД, то уже в 2016 году мощности выросли до 5,55 млн тонн, а спрос упал до 2,15 млн тонн. Пользуясь этой ситуацией, «Газпром» с 2017 года резко, на 25-30%, снизил закупочные цены на ТБД, что ударило по доходам поставщиков.

Внутреннее потребление ТБД в РФ по категориям заказчиков

Вторым фактором, влияющим на позиции производителей, является клиентская сторона рынка, то есть объемы заказов от «Газпрома» и «Транснефти». В свою очередь эти заказы можно разделить на условно постоянные (обслуживание существующих трубопроводов) и инфраструктурные (строительство новых веток). После 2015 года роль инфраструктурных проектов в закупках ТБД резко упала и нескоро выйдет на прежний уровень, особенно на фоне общей непростой ситуации на нефтегазовом рынке. В 2020-2021 годах «Газпром» предложил поставщикам три крупных контракта. Летом 2020 года заказ на поставку 1,3 млн тонн ТБД для газопровода «Баваненково-Ухта» разделили между всеми пятью основными игроками:

- ОМК: 35% от всего заказа (33,84 млрд руб.);

- «Северсталь»: 25% заказа (22,31 млрд руб.);

- ТМК: 15% заказа (14,74 млрд руб.);

- Группа ЧТПЗ: 15% заказа (14,76 млрд руб.);

- ЗТЗ: 10% заказа (9,84 млрд руб.).

В феврале текущего года «Газпром» выбрал поставщика, который отгрузит 440 тыс. тонн труб большого диметра на 32,6 млрд руб. для петербургского филиала компании. В сентябре прошлого года компания также заключила договор на поставку ТБД на 24,75 млрд руб. без указания объема заказа. Поставщики по обоим контрактам не разглашаются. Это свидетельствует о желании госкомпании перейти к закрытому распределению заказов, что уже вызывало немало нареканий у основных игроков рынка. Вместе с тем, ситуация, когда в России вообще перестанут строить трубопроводы, маловероятна, ведь экспорт углеводородов обеспечивает более половины доходов от экспорты. Так что, у поставщиков ТБД в обозримом будущем на хлебе будет если не икра, то хотя бы масло.

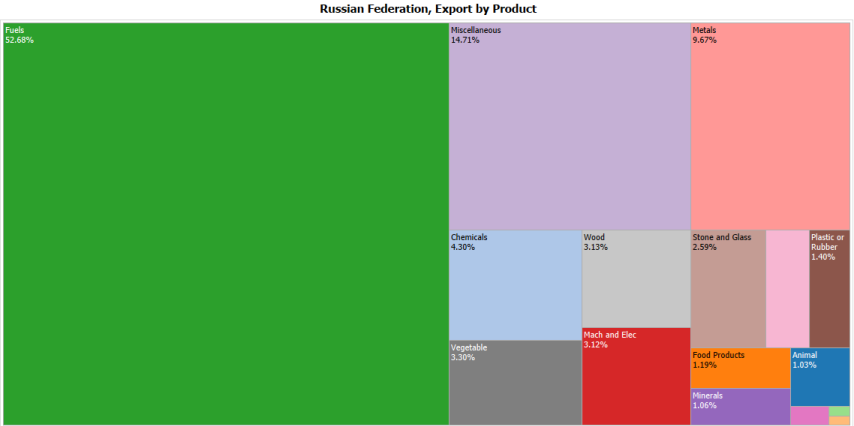

Структура доходов от экспорта РФ в 2018 году (данные Всемирного банка)

В условиях, когда реализация крупных инфраструктурных проектов внутри России пошла по нисходящей, трубники вынуждены обращать внимание на зарубежные направления. На пике роста внутреннего спроса иностранные контракты не были столь значимыми, но сейчас при сильной недозагрузке мощностей могут стать хорошим подспорьем. Если в 2015 году производственные линии российских компаний были загружены на 70%, то в 2020 году этот показатель снизился до 30%.

Загрузка мощностей по производству ТБД

В этих условиях даже 20-30 тыс. тонн ТБД на экспорт могут сделать картину менее пессимистичной. Вот и появилась информация о первых поставках труб «Северстали» в США, о попытках ТМК войти в среднеазиатские инфраструктурные проекты и пр. Несложно предсказать, что российские компании и дальше будут проявлять интерес к экспортным направлениям.