Прошедший 2019 год преподнес металлургам ряд неоднозначных, а порой и откровенно неприятных тенденций. Цены на сталь планомерно снижались, а стоимость сырья начала расти на фоне снижения поставок руды из Австралии. Как с этим справились российские металлурги ?

НЛМК

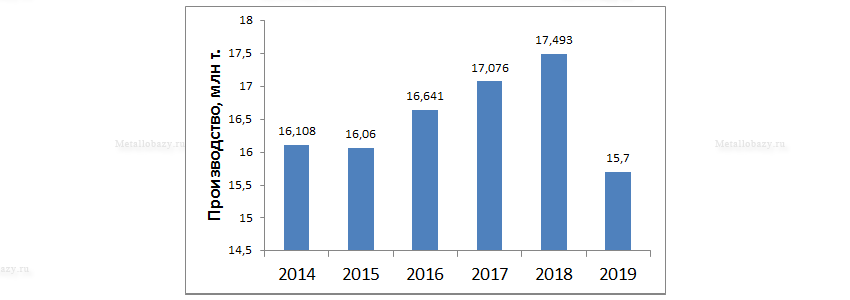

Группа «НЛМК» осталась бесспорным лидером российского рынка стальной металлопродукции, хотя за год значительнее других снизила производство и выручку. Так, российские, европейские и американские предприятия компании суммарно выпустили 15,7 млн тонн стали, что на 1,8 млн тонн или на 10% ниже показателя за 2018 год. Это наиболее низкий показатель производительности за последние 6 лет.

Такую динамику производства в НЛМК объясняют проведением цепочки капитальных ремонтов в доменном и конвертерном цехах Новолипецкого металлургического комбината. Только в декабре на предприятии запустили отремонтированную доменную печь №6 с годовой производительностью 3,4 млн тонн чугуна и кислородный конвертер №2 в ККЦ-2 мощностью 3 млн тонн стали в год. Инвестиции в реализацию этого проекта составили около 48 млрд руб.

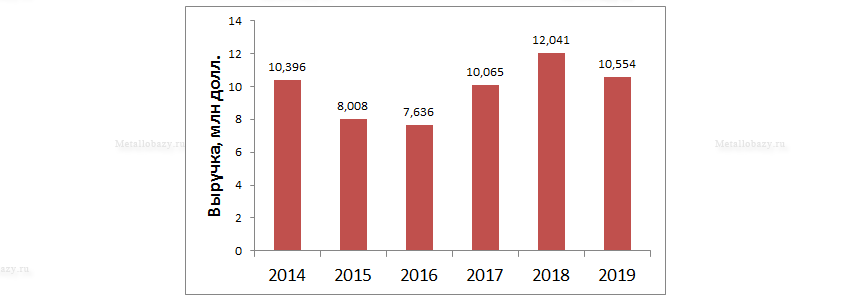

Другим важным фактором, который повлиял на объемы производства стали, является снижение спроса на сортовую заготовку на мировых рынках. Вследствие этого, совокупная выручка группы НЛМК в 2019 году снизилась на 12% и составила 10,55 млрд долларов. Наиболее значимым сегментом для компании остается производство плоского проката в России, на долю которого приходится 12,46 млн тонн или 73% в общем сбытовом портфеле. Также в 2019 году российские предприятия группы НЛМК отгрузили 2,85 млн тонн сортового проката и 18,44 млн тонн железорудного сырья.

В 2019 году Липецкая площадка произвела 12 млн тонн стали, а подразделение «НЛМК-Сорт» — 2,81 млн тонн (в том числе «НЛМК-Калуга» - 1,1 млн тонн).

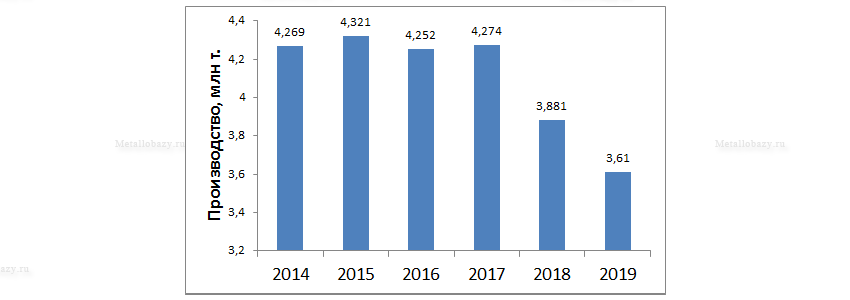

Производственные показатели НЛМК в 2014-2019 годах

Производство в России:

Железорудное сырье: 18,427 млн т.

Кокс: 5,502 млн т.

Товарный чугун: 510 тыс. т.

Сталь: 15,7 млн т.

Горячекатаный листовой прокат: 2,435 млн т.

Холоднокатаный листовой прокат: 1,566 млн т.

Оцинкованный плоский прокат: 803 тыс. т.

Прокат с полимерными покрытиями: 419 тыс. т.

Динамная сталь: 249 тыс. т.

Трансформаторная сталь: 266 тыс. т.

Сортовой прокат: 2,204 млн т.

Метизы: 277 тыс. т.

Зарубежные активы:

Предприятия в США: 2,205 млн. т стали; включая 1,176 млн т горячекатаного, 454 тыс. т холоднокатаного и 567 тыс. т оцинкованного плоского проката;

Предприятия в Европе: NLMK Dansteel — 259 тыс. т стали; СП «NLMK Belgium Holdings» — 2,185 млн тонн.

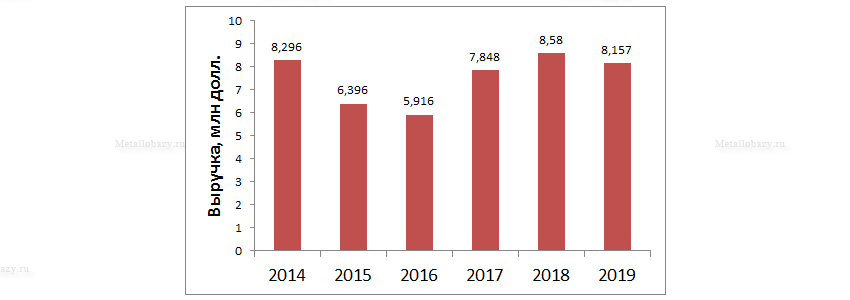

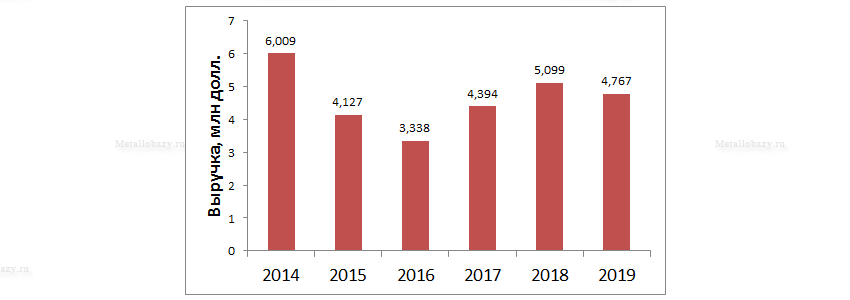

Выручка НЛМК за 2014 - 2019 годы

Операционные и финансовые показатели:

Продажи стали: 17,069 млн тонн (-3%)

Выручка: 10,554 млрд долл. (-12%)

Количество сотрудников: 53,3 тыс. чел.

Чистая прибыль: 1,339 млрд долл. (-40%)

Инвестиции: 1,1 млрд долл. (+59%)

Место в рейтинге Forbes за 2019 год: 8

ЕВРАЗ

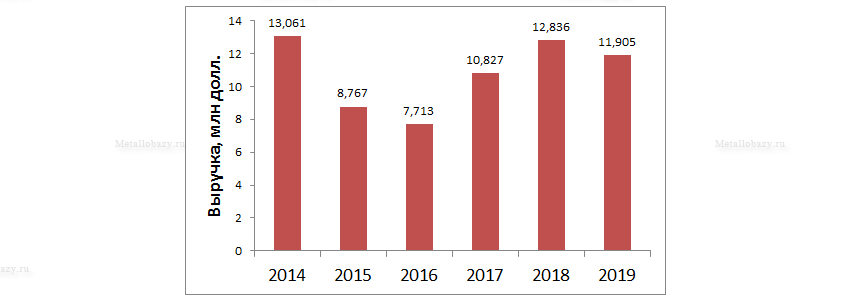

Холдинг «ЕВРАЗ» является лидером металлургического сегмента по объему выручки. В 2019 году отрыв от НЛМК еще больше увеличился, хотя в абсолютных значениях компания «просела» на 7,3%, заработав 11,9 млрд долларов. Такие показатели в ЕВРАЗе объясняют неблагоприятной ситуацией на рынке проката, в частности снижением спроса на продукцию и ростом себестоимости добычи руды и слябов. При этом чистая прибыль компании практически «рухнула» с 2,47 млрд долларов в 2018 году до 365 млн долларов в 2019 году (-85,2%).

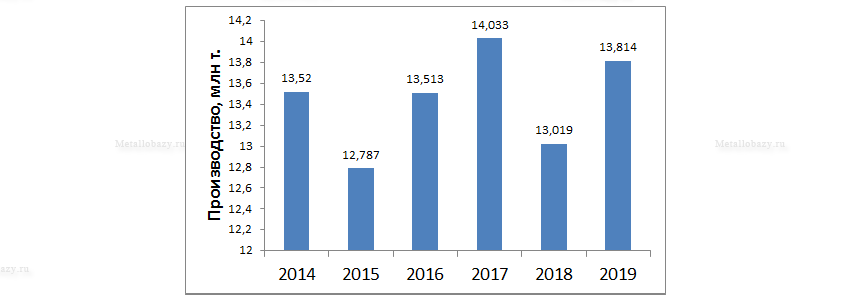

В 2019 году холдинг увеличил производство стали на 6,1%, выпустив 13,8 млн тонн продукции. При этом прирост показателей на российских площадках еще более впечатляет: за год ЗСМК и НТМК обеспечили выплавку 11,95 млн тонн стали, что на 9% больше прошлогоднего показателя. Ключевым фактором такого прироста является запуск доменной печи №7 на НТМК, а также повышение производительности доменного цеха ЗапСиба.

В 2019 году НТМК выплавил 4,29 млн тонн стали (+4,3%), а ЗСМК — 7,65 млн тонн (+11,8%). Продажи строительного проката с российских площадок выросли на 6,2% (3,331 млн тонн), рельсов — на 3,7% (1,395 млн тонн), слябов — на 38,5% (2,443 млн тонн). Вместе с тем, отгрузка листа снизилась на 7,5% (до 321 тыс. тонн).

Американские площадки компании снизили отгрузку продукции по всем основным категориям, кроме полупродуктов и рельсовой стали. Так, EVRAZ US mills и EVRAZ Canadian mills отгрузили потребителям 209 тыс. тонн заготовки (+266%), 256 тыс. тонн конструкционного проката (-10,8%), 461 тыс. тонн рельсов (+9,5%), 522 тыс. тонн листа и 782 тыс. тонн труб (-5%).

Производственные показатели холдинга «ЕВРАЗ» за 2014 - 2019 годы

Производство в России:

Железорудное сырье: 13,765 млн т (+1,8%)

Коксующийся уголь: 26,14 млн т (+8,1%)

Чугун: 11,016 млн т (+10,2%)

Сталь: 11,953 млн т (+7,5%)

Прокат: 10,407 млн т (12,2%)

Зарубежные активы:

Предприятия в Северной Америке: сталь — 1,861 млн т (-1,9%), прокат — 2,212 млн т (-0,4%), включая плоский прокат (522 тыс. т) и трубы (728 тыс. т).

Выручка холдинга «ЕВРАЗ» за 2014 - 2019 годы

Операционные и финансовые показатели:

Продажи стали: 13,502 млн тонн (+10,4%)

Выручка: 11,905 млрд долл. (-7,3%)

Количество сотрудников: 68,4 тыс. чел.

Чистая прибыль: 365 млн долл. (-85,2%)

Инвестиции: 762 млн долл. (+44,6%).

Место в рейтинге Forbes за 2019 год: 7

ММК

На фоне снижения мировых цен на сталь 2019 год для группы ММК следует считать удачным. Компания незначительно, на 1,6%, снизила производство стали, выпустив 12,46 млн тонн. На этот показатель повлияла как конъюнктура рынка, так и проведение ремонта на стане 2500 горячей прокатки на основной магнитогорской площадке. По тем же причинам продажи проката в 2019 году снизились на 3% (до 11,3 млн тонн). При этом экспорт упал на 47% (до 1,25 млн тонн), а потребление продукции на внутреннем рынке РФ и в странах СНГ, наоборот, выросло на 7,4% (до 9,7 млн тонн).

Ключевыми сегментами работы ММК остается выпуск листового проката и продуктов последующего передела. На долю этой товарной категории приходится 83% металлопродукции. Оставшиеся 17% занимает выпуск сортового проката. В продуктовой линейке ММК доминирует толстый лист со стана 5000, производство которого в 2019 году выросло на 23% и превысило 1 млн тонн. Объемы выпуска тонкого г/к листа оцениваются в 4,8 млн тонн, х/к листа — 1,27 млн тонн, оцинкованного проката — 1,28 млн тонн. В сегменте листа с полимерным покрытием продукция ММК дополняется ассортиментом другого подразделения — Лысьвенского МЗ. В 2019 году оба предприятия суммарно произвели около 0,5 млн тонн такой продукции.

Зарубежный актив группы ММК — турецкий завод «MMK Metalurji» — за год снизил выпуск проката на 6,2% (до 720 тыс. тонн). При этом около половины листа изготавливается из слябов с ММК. Падение производства продолжается не первый год и объясняется снижением спроса на внутреннем турецком рынке, которое не удается полностью компенсировать экспортом стали в ЕС.

Из знаковых событий 2019 года следует выделить запуск новой аглофабрики №5 на магнитогорской площадке. Проект обошелся в 30 млрд руб. и был завершен летом прошлого года. После запуска аглофабрики предприятие получит возможность вывести из эксплуатации устаревшую аглофабрику №4. Производительность подразделения составляет 5,5 млн тонн агломерата в год при суммарной площади спекания 600 м2 на двух агломашинах.

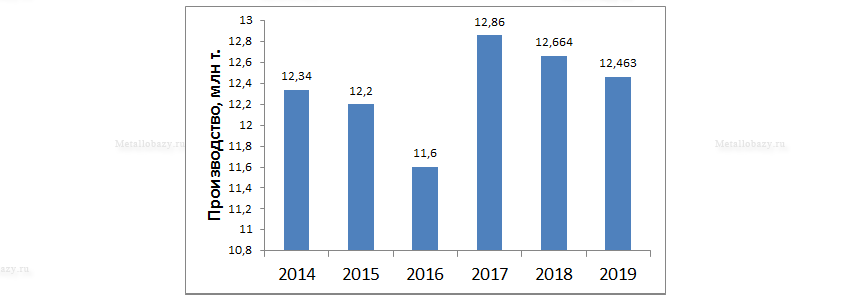

Производственные показатели ММК за 2014 - 2019 годы

Производство в России:

Коксующийся уголь: 4,87 млн т (-1,1%).

Чугун: 10,013 млн т (+1,6%).

Сталь: 12,463 млн т (-1,6%).

Прокат: 11,218 млн т (-3,8%).

Сортовой прокат: 1,783 млн т (-0,7%).

Горячекатаный листовой прокат: 4,81 млн т (-8,1%).

Толстый лист: 1,019 млн т (+23%).

Холоднокатаный листовой прокат: 1,275 млн т (-10,9%).

Оцинкованный плоский прокат: 1,322 млн т (+1,4%).

Прокат с полимерными покрытиями: 505 тыс. т (-11,2%).

Гнутые профили: 152 тыс. т (-9,2%).

Трубы: 79 тыс. т (+7,6%).

Метизная продукция: 416 тыс. т (+1,7%).

Зарубежные активы:

Завод в Турции: сталь — 344 тыс. т, горячекатаный листовой прокат — 20 тыс. т, оцинкованный лист — 556 тыс. т, прокат с полимерным покрытием — 144 тыс. т.

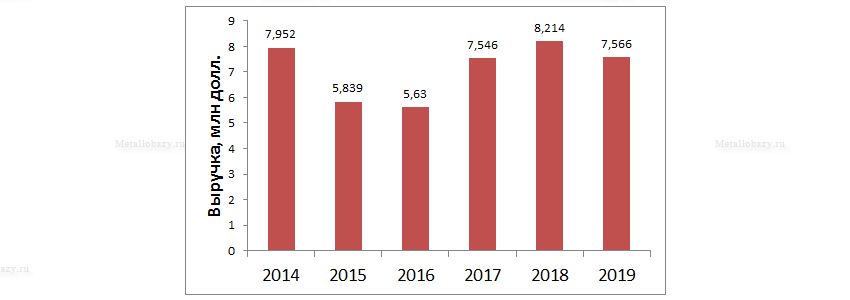

Выручка ММК за 2014 - 2019 годы

Операционные и финансовые показатели:

Продажи стали: 11,316 млн тонн (-3%)

Выручка: 7,566 млрд долл. (-7,9%)

Количество сотрудников: 17,9 тыс. чел.

Чистая прибыль: 856 млн долл. (-35%)

Инвестиции: 833 млн долл. (-3,1%)

Место в рейтинге Forbes за 2019 год: 16

Северсталь

В 2019 году «Северсталь» лишилась производственной площадки в Балаково, продав мини-металлургический завод компании «АЭМЗ». Сумма сделки оценивается в 215 млн долларов. В результате компания потеряла позиции в сегменте сортового проката, которые, однако, постаралась компенсировать увеличением выпуска продукции на основной череповецкой площадке. Это почти удалось, поскольку годовое снижение производства стали составило всего 2% (11,84 млн тонн), а продажи остались на прежнем уровне (11,2 млн тонн).

На этом фоне выручка группы «Северсталь» снизилась на 4,9% (до 8,15 млрд долларов). На доходах металлургического гиганта также сказалось значительное падение среднемировых цен на сталь. Компания удержалась на третьей строке рейтинга по выручке, поскольку доходы конкурента ММК упали еще значительнее. Чистая прибыль «Северстали» в 2019 году также снизилась (-13,8%) и составила 1,76 млрд долларов. Такой показатель можно считать вполне приемлемым в сложившейся рыночной ситуации. Тем более, холдинг значительно увеличил капитальные затраты на развитие бизнеса, которые выросли с 0,7 до 1,2 млрд долларов.

Как и у основных конкурентов, в продуктовой линейке «Северстали» доминирует плоский прокат. Около 50% всей готовой продукции составляет тонкий г/к лист (4,34 млн тонн, +13% к 2018 году), еще по 10% приходится на толстый, х/к и оцинкованный лист, а доля плоского проката с полимерными покрытиями составляет около 5%. Доля сортового проката за год снизилась до 14%, но все равно составляет внушительные 1,23 млн тонн. Также компания является значимым игроком в сегменте ТБД, произведя 0,38 млн тонн труб для нефтегазовых проектов.

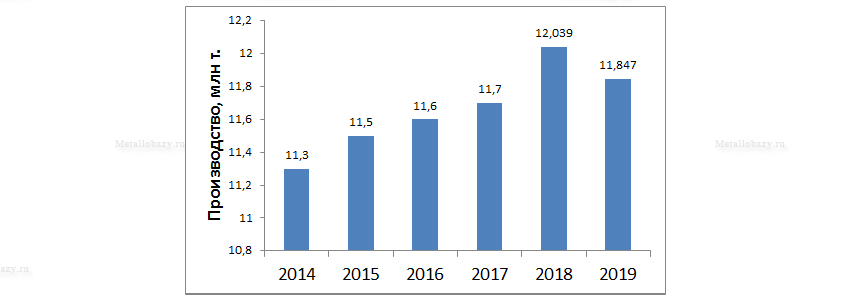

Производственные показатели «Северстали» за 2014 - 2019 годы

Производство в России:

Концентрат коксующегося угля: 4,671 млн т (+38%).

Железорудный концентрат: 6,255 млн т (+14%).

Окатыши: 11,002 млн т (0%).

Чугун: 9,486 млн т (+4%).

Сталь: 11,847 млн т (-2%).

Прокат: 11,201 млн т (0%).

Сортовой прокат: 1,234 млн т (-15%).

Горячекатаный листовой прокат: 4,382 млн т (+13%).

Толстый лист: 957 тыс. т (+12%).

Холоднокатаный листовой прокат: 977 млн т (-24%).

Оцинкованный плоский прокат: 934 тыс. т (+12%).

Прокат с полимерными покрытиями: 448 тыс. т (+15%).

Метизы: 563 тыс. т (+1%).

Трубы большого диаметра: 383 тыс. (-13%).

Прочий трубный прокат и профили: 789 тыс. т (-4%).

Выручка «Северсталь» за 2014 - 2019 годы

Операционные и финансовые показатели:

Продажи стали: 11,201 млн тонн (0%)

Выручка: 8,157 млрд долл. (-4,9%)

Количество сотрудников: 50 тыс. чел.

Чистая прибыль: 1,767 млрд долл. (-13,8%)

Инвестиции: 1,2 млрд 688 млн долл. (+74%)

Место в рейтинге Forbes за 2019 год: 14

Металлоинвест

«Металлоинвест» в 2019 году практически удержал позиции по производству стали, незначительно снизив объемы (на 3,2%, до 4,86 млн тонн) из-за опробования новой сталеплавильной технологии на «Уральской стали». В течение года это предприятие перевело две электропечи на новую технологию гибкой модульной выплавки, что позволит увеличить долю жидкого чугуна в завалке до 75% (обычно электропечи не перерабатывают жидкий чугун). В тестовый период производительность предприятия по объективным причинам снизилась на 13% (до 1,4 млн тонн), а уже четвертый квартал показал правильность выбранной стратегии (+8,9% к предыдущему кварталу). На переоборудование печей «Металлоинвест» потратил 15 млн долларов. Другим знаковым проектом «Уральской стали» стала реконструкция двух доменных печей с суммарным бюджетом в 20 млн долларов.

Другое базовое предприятие «Металлоинвеста» — ОЭМК — в 2019 году увеличило объемы производства стали на 0,7% (до 3,45 млн тонн). В отчетном периоде Оскольский электрометаллургический комбинат реализовал два масштабных проекта по модернизации производства. В 2019 году была реконструирована МНЛЗ №3, что позволит предприятию повысить качество блюмовой заготовки и скорости непрерывной разливки стали. Инвестиции в замену оборудования составили 13 млн долларов. Также предприятие потратило 32 млн долларов на строительство отделения термической обработки проката.

Производственные показатели «Металлоинвеста» сказались и на выручке компании, которая в 2019 году снизилась на 3,2%. На фоне значительного падения цен на полуфабрикаты и прокат снизились доходы металлургического сегмента, но рост цен на руду позволили холдингу удержаться на плаву и укрепиться в сегменте поставок ЖРС. Так, отгрузка прямовосстановленого и горячебрикетированного железа выросла на 2,8% (до 4,36 млн тонн), а окатышей — на 6,1% (до 14,8 млн тонн).

Производственные показатели «Металлоинвеста» за 2014 - 2019 годы

Производство в России:

Железная руда: 40,242 млн т (-0,3%).

Окатыши: 28,076 млн т (+1,5%).

Прямовосстановленное железо (HBI/DRI): 7,866 млн т (+0,5%).

Чугун: 2,749 млн т (-9,1%).

Сталь: 4,867 млн т (-3,7%).

Прокат: 1,751 млн т (-12%).

Сортовой прокат: 939 тыс. т (-13,5%).

Листовой прокат: 812 тыс. т (-10%).

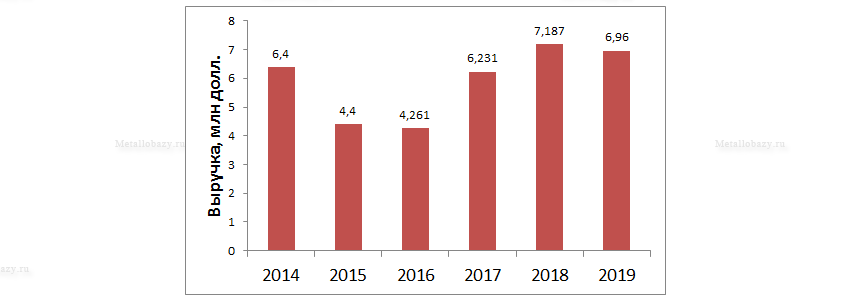

Выручка «Металлоинвеста» за 2014 - 2019 годы

Операционные и финансовые показатели:

Продажи стали: 4,568 млн тонн (-1,6%)

Выручка: 6,96 млрд долл. (-3,2%)

Количество сотрудников: 44,3 тыс. чел.

Чистая прибыль: 1,731 млрд долл. (+5,1%)

Инвестиции: 517 млн долл. (+17,2%)

Место в рейтинге Forbes за 2019 год: 18 (+2 позиции)

Трубная металлургическая компания

Для ТМК прошедший год оказался годом снижения операционных и финансовых показателей. 5-процентное падение производства труб (до 3,8 млн тонн) сказалось и на выручке, которая сократилась на 7% (до 4,76 млрд долларов). Ключевыми факторами, повлиявшими на падение доходов и отгрузок продукции, стала ситуация на европейском и американском рынках, где зафиксировано уменьшение спроса на трубы. Вместе с тем, российский рынок труб несколько оживился, что помогло ТМК снизить потери от работы зарубежных активов.

В 2019 году «Трубная металлургическая компания» выпустила 2,62 млн тонн бесшовных труб. Этот сегмент остается доминирующим в продуктовом портфеле ТМК, составляя около 69% от суммарного выпуска трубной продукции. Оставшаяся доля приходится на сварные трубы, производство которых оценивается в 1,17 млн тонн. Сегмент OCTG, включающий продукцию для нефтяного сектора, просел наиболее значительно с падением производства на 11% (до 1,738).

К концу года ТМК завершила переговоры о продаже 100% своего американского предприятия «IPSCO Tubularis». Покупателем актива стала компания Tenaris, инвестировавшая в проект около 1,2 млрд долларов. В результате ТМК лишилась своего американского дивизиона. Из зарубежных активов в составе компании остался ряд предприятий в Европе и странах СНГ. Возможности по производству труб Европейским дивизионом (производственными площадками в Румынии) составляют в 220 тыс. тонн в год. Российские предприятия ТМК + казахстанская площадка способны выпускать около 4,8 млн тонн труб в год.

Производственные показатели ТМК за 2014 - 2019 годы

Производство:

Трубная продукция: 3,8 млн т (-5%).

Сварные трубы: 1,176 млн т (-5%).

Бесшовные трубы: 2,625 млн т (-5%).

Трубы OCTG: 1,738 млн т (-11%).

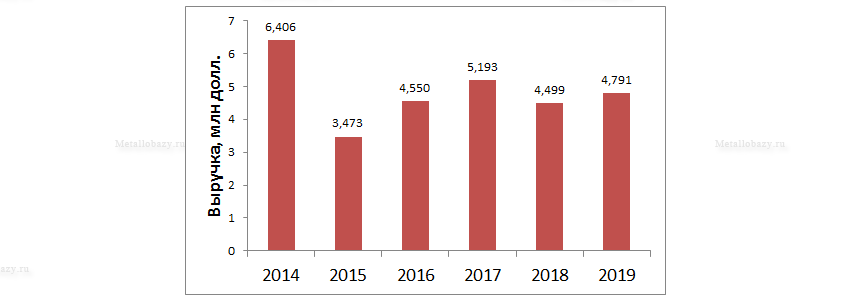

Выручка ТМК за 2014 - 2019 годы

Операционные и финансовые показатели:

Продажи стали: 3,828 млн тонн (-4%)

Выручка: 4,767 млрд долл. (-7%)

Количество сотрудников: 38,5 тыс. чел.

Валовая прибыль: 959 млн долл. (+5%)

Инвестиции: 219 млн долл. (-20%)

Место в рейтинге Forbes за 2019 год: 25 (+ 4 позиции)

Мечел

Компания «Мечел» закончила 2019 год с достаточно неплохими финансовыми и операционными показателями. Производство стали на основной челябинской площадке сократилось весьма значительно — на 7% (до 3,61 млн тонн), но работу металлургического сегмента удалось компенсировать за счет рост показателей добывающих предприятий. В итоге выручка компании снизилась на 5% в рублевом выражении (до 296,5 млрд руб.), но выросла на 6,4% (до 4,79 млрд долл.) в долларовом эквиваленте (отчетность компании представлена в рублях, а пересчет в доллары для сравнения с остальными игроками рынка выполнен по курсу ЦБ на 31.12.2019 г.).

Рублевая выручка металлургического сегмента составила 174,85 млрд руб., сократившись за год на 7%. Ключевым фактором стало снижение мировых цен на сталь и падение производительности «Челябинского металлургического комбината». В 2019 году на предприятии был проведен капитальный ремонт доменной печи №4 и конвертера №1, что и стало причиной снижения выплавки стали. В итоге «Мечел» сократил отгрузку сортового, листового проката и метизов. Вместе с тем, компания значительно нарастила продажи нержавеющего листа (в 3 раза), рельсов (на 15%) и фасонного проката с универсального рельсобалочного стана ЧМК (2%).

Ключевым видом продукции в портфеле заказов «Мечела» остается сортовой прокат, доля которого оценивается в 85% (2,5 млн тонн). Отгрузка листа в 2019 году оценивалась в 0,45 млн тонн, метизов — в 0,56 млн тонн. Ключевой прокатный актив компании (УРБС ЧМК) отгрузил потребителям 280 тыс. тонн рельсов и 287 тыс. тонн швеллера и других видов фасонного проката.

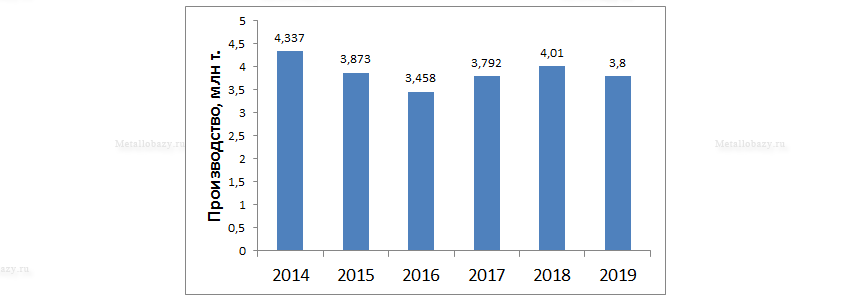

Производственные показатели «Мечела» за 2014 - 2019 годы

Производство в России:

Уголь: 18,845 млн т (0%).

Концентрат коксующегося угля: 7,163 млн т (+0,2%).

Железорудный концентрат: 2,558 млн т (+30%).

Кокс: 2,528 млн т (+4%).

Чугун: 3,326 млн т (-8%).

Сталь: 3,61 млн т (-7%).

Сортовой прокат: 2,509 млн т (-8%).

Плоский прокат: 449 тыс. т (-7%).

Рельсовый прокат: 280 тыс. т (+15%).

Фасонный прокат: 287 тыс. т (+2%).

Метизы: 564 тыс. т (-9%).

Выручка «Мечела» за 2014 - 2019 годы

Операционные и финансовые показатели:

Выручка: 4,791 млрд долл. (+6,4%)

Количество сотрудников: 59,4 тыс. чел.

Чистая прибыль: 69 млн долл. (-65%)

Инвестиции: 96 млн долл. (-17%)

Место в рейтинге Forbes за 2019 год: 26 (-2 позиции)

Общий рейтинг производителей стали в РФ

Показатели Выручка за 2014 - 2019 года

Производство стали

2019 год для металлургии РФ оказался менее урожайным, нежели предыдущий. В целом страна снизила производство на 0,7%, выпустив 71,6 млн тонн металла. На этом фоне показатели ключевых металлургических игроков из России выглядят следующим образом (в общей производительности учтены возможности зарубежных площадок):

НЛМК — 15,7 млн т (-10%);

ЕВРАЗ — 13,814 млн т (+6,1%);

ММК — 12,463 млн т (-1,6%);

«Северсталь» — 11,847 млн т (-2%);

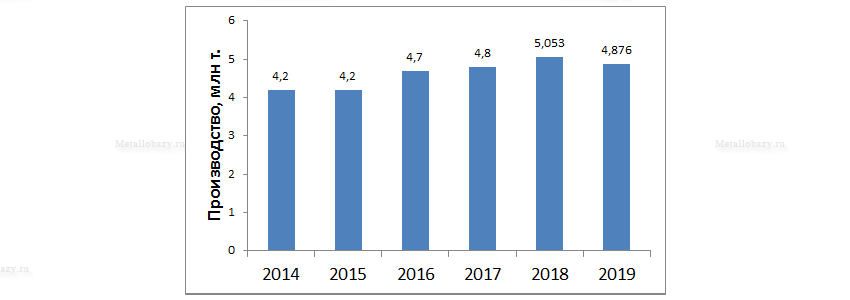

«Металлоинвест» — 4,876 млн т (-3,2%);

«Трубная металлургическая компания» — 3,8 млн т (-5%);

«Мечел» — 3,61 млн т (-7%).

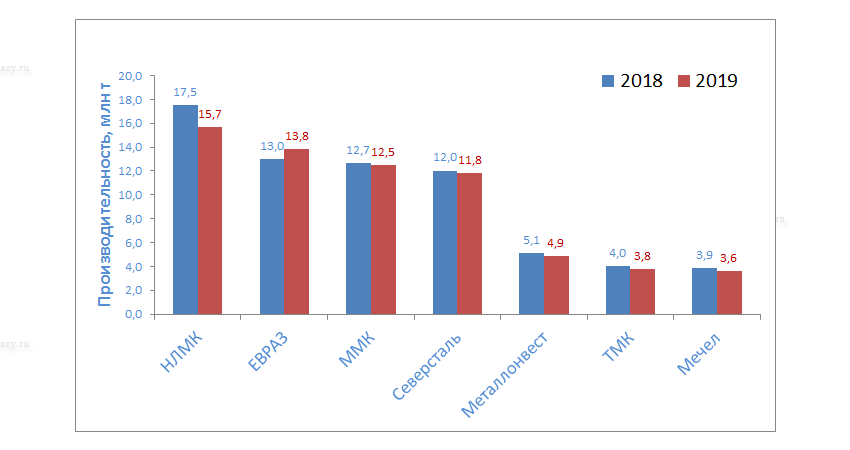

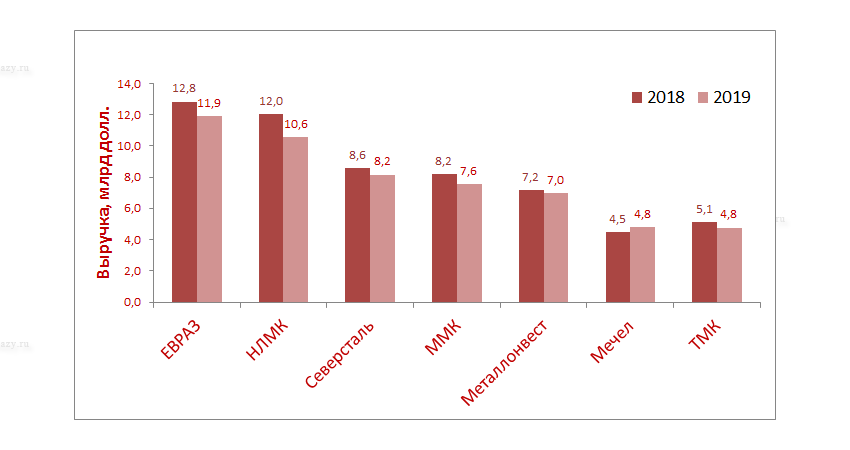

ТОП-7 российских металлургических компаний по производству стали, итогам 2019 года

Из первой семерки прирост производственных показателей показала только компания ЕВРАЗ, причем выпуск стали вырос довольно значительно — на 6,1% или 0,8 млн тонн. Остальные игроки снизили производство. Наиболее значительно потерял лидер — группа НЛМК, которая снизила выпуск стали на 10% или на 1,8 млн тонн. Также значительный спад производительности продемонстрировала компания «Мечел» (-7%), хотя в абсолютных величинах это падение относительно невелико — 0,3 млн тонн. Остальные металлургические гиганты сократили производство продукции в пределах 0,2 млн тонн.

Ключевыми факторами снижения производительности является модернизация оборудования, в частности, капитальные ремонты в доменном, сталеплавильном и прокатном переделах. На спад производственных показателей зарубежных площадок повлияло снижение спроса на домашних рынках, в частности, в ЕС, США и Турции. В условиях значительного падения цен на полуфабрикаты и сталь снизились и доходы российских компаний.

Выручка компаний

Топ-7 игроков по объемам выручки:

ЕВРАЗ — 11,905 млрд долл. (-7,3%);

НЛМК — 10,554 млрд долл. (-12%);

«Северсталь» — 8,157 млрд долл. (-4,9%);

ММК — 7,566 млрд долл. (-7,9%);

«Металлоинвест» — 6,96 млрд долл. (-3,2%);

«Мечел» — 4,791 млрд долл. /с учетом рублевой отчетности долларовая выручка «Мечела» по курсу ЦБ на 31 декабря 2019 года/ (+6,4%);

«Трубная металлургическая компания» — 4,767 млрд долл. (-7%).

ТОП-7 российских металлургических компаний по выручке, по итогам 2019 года

Единственным игроком, прибавившим в доходах, стала компания «Мечел», которой удалось нарастить выручку на 6,4%. Вместе с тем, такой показатель стал следствием работы добывающего и энергетического сегмента, в то время как металлургический дивизион «Мечела» снизил выручку от продаж металлопродукции. Остальные компании потеряли в доходах, причем антилидером по этому показателю стала группа НЛМК, выручка которой сократилась на 1,5 млрд долларов. Значительные потери и у холдинга «ЕВРАЗ» (-0,9 млрд долларов), а остальные компании снизили финансовые показатели в пределах 0,2-0,6 млрд долларов.

Размышляя о данном отчете:

В 2019 году производственная деятельность металлургов стала заложником снижения мировых цен на сталь. Так, стоимость слябов на экспортных направлениях упала на 18%, цены на товарную продукцию в РФ снизились на 3-6%, в США плоский прокат подешевел на 23-27%, а в Европе на 15-20%. На фоне роста стоимости руды и железорудного сырья доходы металлургов неизбежно упали. При этом многие компании не стали бороться за рост производительности и вывели ряд оборудования на капитальный ремонт. Кроме того, на производительности сказались плановые проекты по модернизации оборудования — практически все игроки в 2019 году отметились масштабными реконструкциями производственных мощностей.

В этих условиях год следует считать удачным для российской металлургии даже на фоне падения производительности и выручки. 2020 год будет гораздо менее спокойным из-за эпидемии коронавируса, мартовского обвала цен на нефть и курса рубля. Мировая экономика входит в кризис и от того, насколько он будет глубоким, зависит будущее металлургии.