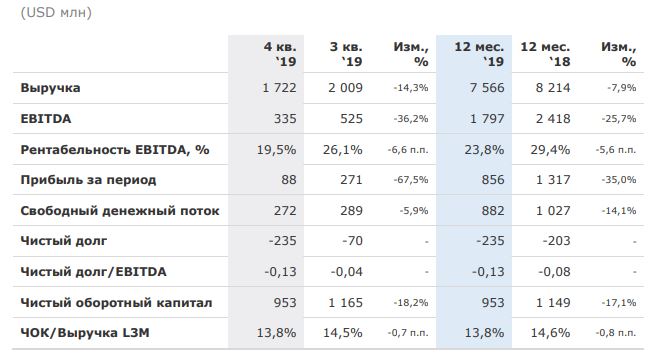

В 2019 году выручка ММК снизилась на 7,9% и составила 7,5 млрд долларов. Причиной такого финансового результата в компании считают падение сбытовых показателей, а также снижение выпуска горячекатаного плоского проката вследствие ремонта стана 2500. Кроме того, на объем выручки повлияла неблагоприятная рыночная конъюнктура, к тому же Cash-cost сляба выросла на 14 долларов за тонну (до 305 долларов).

Основные финансовые показатели группы ММК в 2019 году

В прошедшем году российские металлургические предприятия группы заработали более 7,2 млрд долларов, что на 7,7% ниже аналогичного показателя за 2018 год. Падение показателей турецкого бизнеса компании еще более значительно: -16,1% (выручка — 520 млн долларов). Чистая прибыль группы ММК в 2019 году составила 0,85 млрд долларов, что почти на полмиллиарда ниже показателей предыдущего отчетного периода (-35%). На этом фоне зафиксировано падение показателя EBITDA на 25,7% (до 1,8 млрд долларов).

В последнем квартале года компании удалось снизить себестоимость тонны стальных слябов до 283 долларов за тонну, что объясняется увеличением объемов производства чугуна и сокращением производственных показателей электросталеплавильного цеха. В итоге снизилась доля лома и окатышей в завалке, что положительно сказалось на финансовых затратах. Также на Cash-cost сляба оказало положительное влияние снижение цен на руду и коксующийся уголь.

По прогнозам аналитиков группы ММК, в первом квартале текущего года следует ожидать снижения объемов производства из-за проведения капремонтов в доменном и конвертерном цехе и ремонтных работ на стане 2500 горячей прокатки. Эти факторы скажутся и на выручке компании, которая в IV квартале 2019 года составляла 1,77 млрд долларов (-14,3% к III кварталу).