Крупные отечественные металлургические холдинги НЛМК, ЕВРАЗ, ММК, «Северсталь» и «Металлоинвест» отчитались о показателях работы во II квартале 2019 года. Мы подготовили для наших читателей краткий обзор деятельности ведущих российских металлургических компаний, расположив их в порядке убывания квартального производства стали.

НЛМК

Финансовые показатели:

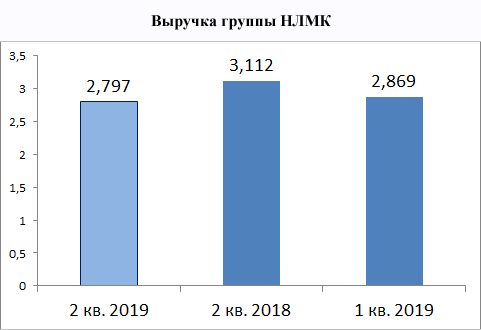

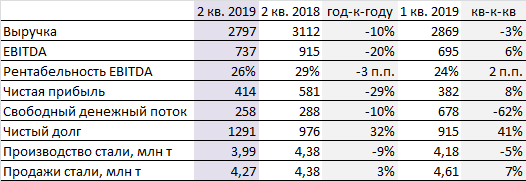

II квартал для группы НЛМК завершился с 3-процентным снижением выручки относительно аналогичного периода прошлого года. Компания за три отчетных месяца заработала 2,7 млрд долларов.

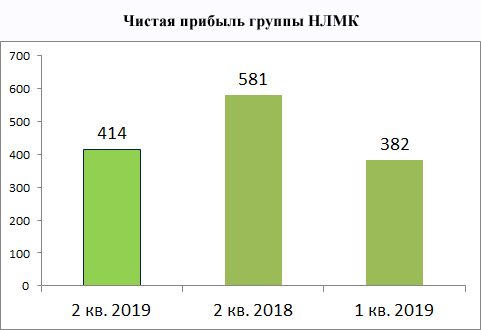

При этом чистая прибыль снизилась на 29% (до 414 млн долларов) на фоне 9-процентного падения производства стали. Чистый долг группы НЛМК за год увеличился на 32% и достиг 1,3 млрд долларов. Относительно I квартала этот показатель вырос на 41%.

Операционные показатели:

Во II квартале группа НЛМК произвела 3,99 млн тонн стали, что почти на 400 тыс. тонн меньше, чем в аналогичном периоде прошлого года. Ключевым фактором такого падения производства стала цепочка капитальных ремонтов в доменном и конвертерном цехах на основной производственной площадке в Липецке. При этом за квартал было продано 2,95 млн тонн плоского проката и 1,04 млн тонн другой продукции.

Во II квартале группа НЛМК произвела 3,99 млн тонн стали, что почти на 400 тыс. тонн меньше, чем в аналогичном периоде прошлого года. Ключевым фактором такого падения производства стала цепочка капитальных ремонтов в доменном и конвертерном цехах на основной производственной площадке в Липецке. При этом за квартал было продано 2,95 млн тонн плоского проката и 1,04 млн тонн другой продукции.

Продажи готового проката снизились всего на 3% и составили 2,75 млн т. Ключевым фактором является снижение экспорта горячекатаного проката и заготовки. При этом сбыт продукции на домашних рынках увеличился на 13%, а в России отгрузка возросла на 21%.

Ключевые результаты квартала:

В компании довольны результатами за квартал. Несмотря на 9-процентное снижение производства и неблагоприятную конъюнктуру цен, выручка группы НЛМК снизилась всего на 3%. Это объясняется значительным сокращением объемов продаж менее маржинальных полуфабрикатов: сортовой заготовки и слябов. Отгрузка по этим товарным позициям снизилась на 18% в годовом и на 39% в квартальном исчислении. Вместе с тем, продажи высокомаржинальной продукции выросли на 2 п.п., что, наряду с запасом продукции на складах, позволило компенсировать падение производительности предприятий группы НЛМК.

В компании довольны результатами за квартал. Несмотря на 9-процентное снижение производства и неблагоприятную конъюнктуру цен, выручка группы НЛМК снизилась всего на 3%. Это объясняется значительным сокращением объемов продаж менее маржинальных полуфабрикатов: сортовой заготовки и слябов. Отгрузка по этим товарным позициям снизилась на 18% в годовом и на 39% в квартальном исчислении. Вместе с тем, продажи высокомаржинальной продукции выросли на 2 п.п., что, наряду с запасом продукции на складах, позволило компенсировать падение производительности предприятий группы НЛМК.

Из ключевых событий квартала следует выделить:

- рост инвестиций до 227 млн долларов, что на 96% больше, чем во II квартале прошлого года;

- увеличение реализации на домашних рынках на 12% (до 3 млн т) за счет сезонного роста спроса на строительный прокат;

- падение производства стали на «Новолипецком металлургическом комбинате» на 7%, на НЛМК-Сорт — на 6% (в том числе на «НЛМК-Калуга» — на 11%).

ЕВРАЗ

Финансовые показатели:

Группа ЕВРАЗ не публикует квартальную финансовую отчетность, поэтому в этом обзоре представлен анализ показателей деятельности компании за первое полугодие.

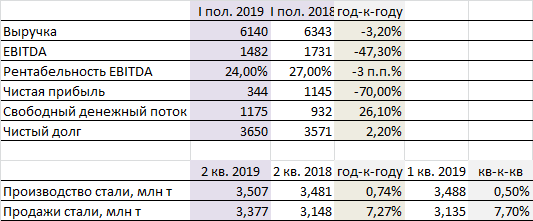

За 6 месяцев 2019 года один из гигантов российской и мировой металлургии заработал 6,14 млрд долларов, что на 3,2% меньше, чем в аналогичном периоде прошлого года. Чистая прибыль компании снизилась на 70% и составила 344 млн долларов. В первом полугодии чистый долг ЕВРАЗа вырос на 2,2% (до 3,65 млрд долларов).

Операционные показатели:

Во II квартале текущего года группа ЕВРАЗ нарастила производство стали на 0,74%, доведя этот показатель до 3,5 млн тонн. При этом российские предприятия компании выпустили чуть больше 3 млн тонн, а остальное приходится на долю производственных площадок в Северной Америке.

Во II квартале текущего года группа ЕВРАЗ нарастила производство стали на 0,74%, доведя этот показатель до 3,5 млн тонн. При этом российские предприятия компании выпустили чуть больше 3 млн тонн, а остальное приходится на долю производственных площадок в Северной Америке.

Производство чугуна в квартальном исчислении увеличилось на 1,2% (до 2,74 млн тонн), причем «Западно-Сибирский металлургический комбинат» выплавил 1,53 млн тонн (+4%), а «Нижнетагильский меткомбинат» — 1,215 млн тонн (-2,1%). Аналогичная зависимость прослеживается по выпуску стали: ЗСМК — 1,94 млн тонн (+2,5%), НТМК — 1,06 млн тонн (-2,5%).

Квартал-к-кварталу компания ЕВРАЗ нарастила продажи товарных слябов на 18,7%, строительного проката — на 10,8%, рельсов — на 7%, плоского проката — на 7,7%, других видов продукции — на 28,6%. Падение сбытовых показателей отмечается только в сегменте сортовой заготовки (-15,6%). Общий объем продаж в металлургическом сегменте оценивается в 2,75 млн тонн.

Квартал-к-кварталу компания ЕВРАЗ нарастила продажи товарных слябов на 18,7%, строительного проката — на 10,8%, рельсов — на 7%, плоского проката — на 7,7%, других видов продукции — на 28,6%. Падение сбытовых показателей отмечается только в сегменте сортовой заготовки (-15,6%). Общий объем продаж в металлургическом сегменте оценивается в 2,75 млн тонн.

Ключевые результаты квартала:

Из ключевых событий квартала следует выделить:

- рост продаж готовой стальной продукции на 10,1% на фоне увеличения спроса на строительный прокат в России и увеличению потребления рельсов на американском рынке;

- снижение отгрузки железорудного сырья на 49%;

- рост добычи и продаж коксующегося угля и концентрата.

Группа ММК

Финансовые показатели:

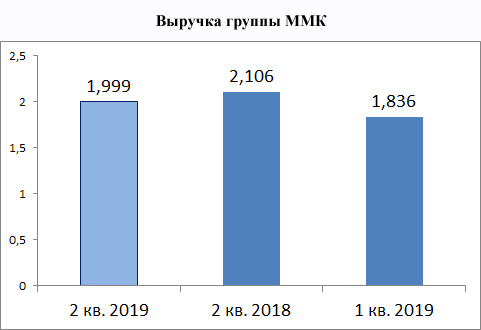

В отчетном периоде группа ММК заработала почти 2 млрд долларов. Во II квартале компания снизила выручку на 5% относительно аналогичного показателя прошлого года. Это объясняется среднегодовым снижением цен на прокат на основных рынках сбыта. Вместе с тем, квартал-к-кварталу выручка группы выросла весьма значительно — на 8,9%. Ключевым драйвером роста стало увеличение продаж продукции строительного сортамента и рост стоимости стали на внутреннем рынке, который компенсировал значительное увеличение себестоимости продукции на 9,8%.

В отчетном периоде группа ММК заработала почти 2 млрд долларов. Во II квартале компания снизила выручку на 5% относительно аналогичного показателя прошлого года. Это объясняется среднегодовым снижением цен на прокат на основных рынках сбыта. Вместе с тем, квартал-к-кварталу выручка группы выросла весьма значительно — на 8,9%. Ключевым драйвером роста стало увеличение продаж продукции строительного сортамента и рост стоимости стали на внутреннем рынке, который компенсировал значительное увеличение себестоимости продукции на 9,8%.

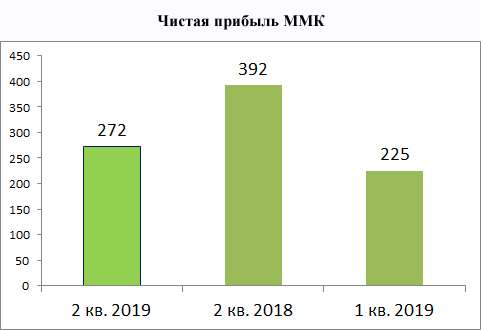

Чистая прибыль группы ММК за II квартал составила 272 млн долларов, что на 30% ниже, чем в аналогичном периоде прошлого года, но на 21% выше, нежели в предыдущем квартале 2019 года. Этот показатель мог быть еще более внушительным, если бы не 6-миллионный убыток от курсовой разницы. За квартал свободный денежный поток уменьшился весьма значительно — на 76,5%, что в компании связывают с ростом капитальных затрат и другими факторами.

Операционные показатели:

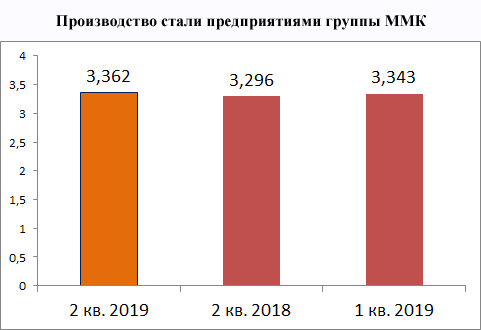

Производство чугуна на «Магнитогорском металлургическом комбинате» за три отчетных месяца составило 2,45 млн тонн, а стали — 3,09 млн тонн. По обоим показателям отмечается годовой рост на 7,7% и 2%, соответственно.

Производство чугуна на «Магнитогорском металлургическом комбинате» за три отчетных месяца составило 2,45 млн тонн, а стали — 3,09 млн тонн. По обоим показателям отмечается годовой рост на 7,7% и 2%, соответственно.

Кроме того, на 7,2% выросла производительность «Лысьвенского металлургического завода», который выпустил 74 тыс. тонн проката с цинковым и полимерным покрытиями. Другой металлургический актив группы ММК — турецкое предприятие «MMK Metalurji» — произвел 197 тыс. тонн плоского проката, что на 0,5% ниже прошлогоднего показателя.

Ключевые результаты квартала:

Из ключевых событий квартала следует выделить:

- запуск новой аглофабрики №5 на основной производственной площадке в Магнитогорске;

- увеличение доли продукции с высокой добавленной стоимостью до 49,9% (+1,8 п.п. относительно I квартала);

- завершение планового капремонта доменной печи №7;

- рост доли продаж на внутреннем рынке до 90% на фоне активизации строительных проектов и трубных компаний-потребителей г/к листа;

- рост средней цены реализации до 625 долларов (+8,1% относительно I квартала).

«Северсталь»

Финансовые показатели:

Во II квартале текущего года компания «Северсталь» заработала 2,17 млрд долларов. Год-к-году выручка холдинга снизилась на 3,6%, хотя производство стали в этот период выросло на 1,8%. В компании такое финансовое положение связывают с неблагоприятной конъюнктурой цен на основные виды продукции. Вместе с тем, в сравнении с I кварталом выручка «Северстали» выросла на 146 млн долларов или на 7,2%. Этот рост объясняется как ростом сбытовых показателей, так и сезонной активизацией строительного рынка и работ по важным инфраструктурным проектам.

Во II квартале текущего года компания «Северсталь» заработала 2,17 млрд долларов. Год-к-году выручка холдинга снизилась на 3,6%, хотя производство стали в этот период выросло на 1,8%. В компании такое финансовое положение связывают с неблагоприятной конъюнктурой цен на основные виды продукции. Вместе с тем, в сравнении с I кварталом выручка «Северстали» выросла на 146 млн долларов или на 7,2%. Этот рост объясняется как ростом сбытовых показателей, так и сезонной активизацией строительного рынка и работ по важным инфраструктурным проектам.

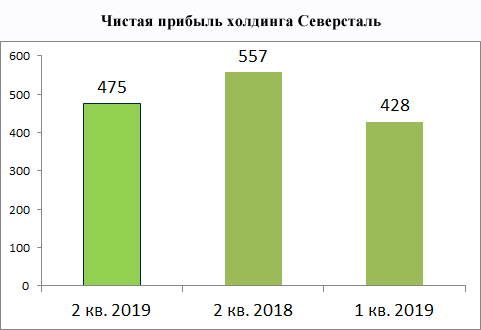

Чистая прибыль «Северстали» год-к-году снизилась на 14,7%, составив 475 млн долларов, из которых 30 млн компания заработала на курсовых разницах. Чистый долг за год увеличился в 8,6 раза — с 153 до 1469 млн долларов. Несмотря на значительный рост этого показателя, в компании финансовое положение оценивают, как стабильное.

Операционные показатели:

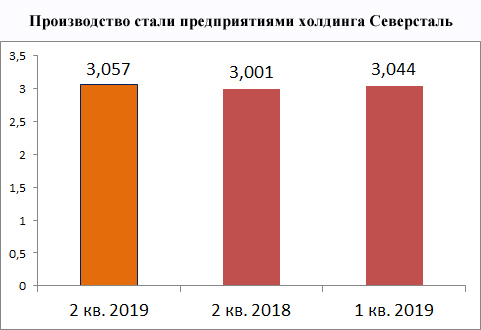

Металлургический дивизион «Северстали» завершил квартал с приростом производительности на 1,86% относительно II квартала 2018 года. За три месяца производственные площадки группы выпустили 3,05 млн тонн металлопроката. Производство чугуна также выросло до 2,3 млн т тонн чугуна (на 2%) даже на фоне проведения текущих ремонтных работ на трех доменных печах.

Металлургический дивизион «Северстали» завершил квартал с приростом производительности на 1,86% относительно II квартала 2018 года. За три месяца производственные площадки группы выпустили 3,05 млн тонн металлопроката. Производство чугуна также выросло до 2,3 млн т тонн чугуна (на 2%) даже на фоне проведения текущих ремонтных работ на трех доменных печах.

Продажи проката относительно прошлогоднего сравнительного периода увеличились почти на 100 тыс. тонн и составили 2,313 млн тонн. За три месяца «Северсталь» отгрузила потребителям более 1 млн тонн горячекатаных рулонов, 225 тыс. тонн толстолистового проката, 242 тыс. тонн холоднокатаного листа. В портфеле заказов холдинга листовая сталь с цинковым покрытием обеспечила продажи на уровне 254 тыс. тонн, лист с полимерным покрытием — 141 тыс. тонн. Также на 30 тыс. тонн вырос сбыт сортового проката (до 411 тыс. тонн) и труб большого диаметра (+ 20 тыс. тонн, до 106 тыс. тонн). Отгрузка прочих трубных профилей и метизов осталась на прежнем уроне.

Ключевые результаты квартала:

Из ключевых событий квартала следует выделить:

- продажа предприятия «Сортовой завод Балаково» за 215 млн долларов (покупатель — АЭМЗ);

- в квартальном сравнении доля продаж продукции с высокой добавленной стоимостью достигла 46% (+2 п.п.), что и обеспечило относительно стабильное финансовое положение группы «Северсталь» в отчетном периоде;

- доля продаж на внутрироссийском рынке выросла на 5 п.п. и составила 70%;

- трубный сегмент «Северстали» активизировался за счет увеличения отгрузки ТБД для газопровода «Польша-Словакия» и нескольких проектов «Газпрома».

Металлоинвест

Финансовые показатели:

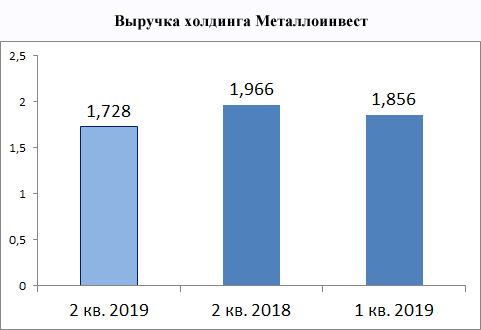

Во II квартале холдинг «Металлоинвест» обеспечил выручку в размере 1,72 млрд долларов, что на 12% меньше, чем по результатам прошлого года. Сокращение этого показателя компания объясняет уменьшением цен на чугун и стальной прокат. Падение выручки в металлургическом сегменте компании удалось компенсировать за счет роста отгрузки железорудного сырья на фоне роста его стоимости.

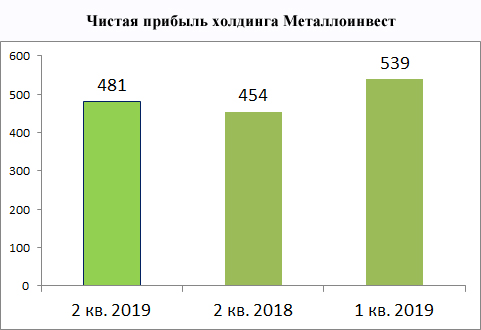

Чистая прибыль компании, наоборот, выросла весьма значительно — почти на 6% и составила 481 млрд долларов. В «Металлоинвесте» такую динамику объясняют изменением курсовой разницы, которая сыграла свою роль, так как значительная доля железорудной продукции холдинга идет на экспорт.

Операционные показатели:

Во II квартале относительно аналогичного периода прошлого года холдинг нарастил производство по двум видам железорудного сырья. Наиболее значительно вырос выпуск окатышей (до 7,2 млн тонн, +3,8%), а в сегменте ГБЖ/ПВЖ зафиксирован рост производства на 1,6% (более 2 млн тонн). Производство железной руды превысило 10 млн тонн и год-к-году снизилось на 0,6%. Вместе с тем, продажи железорудного сырья снизились по всем товарным группам. Снижение отгрузки руды в сравнении со II кварталом 2018 года оценивается в 16,8% (1,54 млн тонн), ГБЖ/ПВЖ — на 5,6% (1,1 млн тонн), а сбыт окатышей превысил 3,5 млн тонн, оставшись практически на прежнем уровне.

Во II квартале относительно аналогичного периода прошлого года холдинг нарастил производство по двум видам железорудного сырья. Наиболее значительно вырос выпуск окатышей (до 7,2 млн тонн, +3,8%), а в сегменте ГБЖ/ПВЖ зафиксирован рост производства на 1,6% (более 2 млн тонн). Производство железной руды превысило 10 млн тонн и год-к-году снизилось на 0,6%. Вместе с тем, продажи железорудного сырья снизились по всем товарным группам. Снижение отгрузки руды в сравнении со II кварталом 2018 года оценивается в 16,8% (1,54 млн тонн), ГБЖ/ПВЖ — на 5,6% (1,1 млн тонн), а сбыт окатышей превысил 3,5 млн тонн, оставшись практически на прежнем уровне.

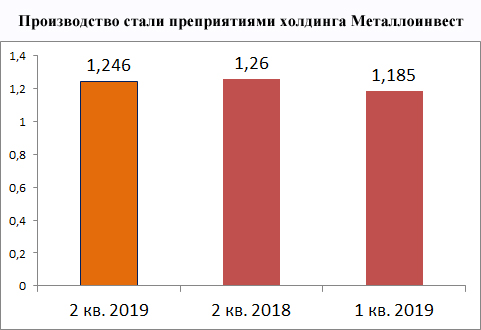

В металлургическом сегменте также наблюдается падение производства. Входящая в состав холдинга «Уральская сталь» произвела 0,68 млн тонн чугуна, что на 7,6% меньше, чем во II квартале 2018 года. Выпуск стали предприятиями группы снизился менее значительно (-1,1%, 1,24 млн тонн). При этом «Оскольский электрометаллургический комбинат» практически сохранил прошлогоднюю производительность, выплавив 0,85 млн тонн стали (-0,2%), а «Уральская сталь» за счет ремонтов в доменном производстве снизила показатели на 3,2% (до 0,39 млн т).

Ключевые результаты квартала:

Из ключевых событий квартала следует выделить:

- себестоимость производства продукции в I полугодии снизилась на 10,3%, что обусловлено переходом на новые технологии и снижением производственных затрат;

- запуск нового редукционно-калибровочного стана на «Оскольском электрометаллургическом комбинате» и начало строительства участка термической обработки проката на этом же предприятии;

- обновление парка техники на Михайловской и Лебединском ГОКах;

- 11-процентный рост продаж в России и увеличение сбыта продукции в Европе на 67%.

Общие итоги II квартала:

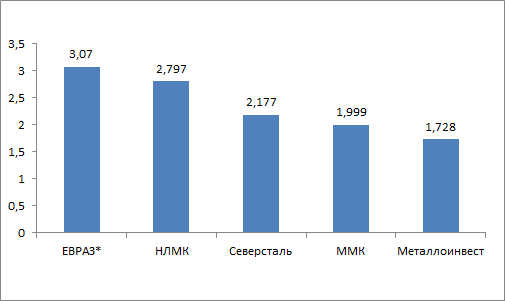

Сравнительный анализ пяти российских производителей по финансовым показателям производился с учетом того, что ЕВРАЗ отчитался только за первое полугодие (на графиках приводится усредненный квартальный результат). Среди компаний, представивших точные данные по выручке за II квартал, лидирует группа НЛМК с показателем почти 2,8 млрд долларов. Аутсайдером по этому параметру предсказуемо стал «Металлоинвест», который обладает меньшими мощностями по выпуску стали. Что характерно, все пять компаний в годовом исчислении потеряли в выручке. Наибольшие «потери» у лидера — группы НЛМК, который снизил доходы на 10%.

Сводная таблица выручки металлургических холдингов

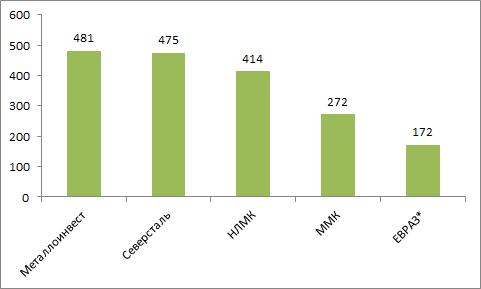

По показателю чистой прибыли лидирует холдинг «Металлоинвест», который за квартал заработал 481 млн долларов — в 1,7 раза больше, чем группа ММК (272 млн долларов), занимающая 4 строку рейтинга. Компания-лидер единственная нарастила чистую прибыль, тогда как конкуренты потеряли в этом показателе.

Сводная таблица чистой прибыли металлургических холдингов

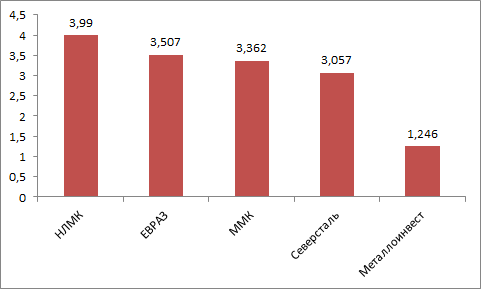

Во II квартале лидером по производству стала группа НЛМК с показателем почти в 4 млн тонн. Компания удержала первенство, несмотря на значительное снижение производства (-9%). Из пятерки также потерял в производительности холдинг «Металлоинвест» (-1,1%). Остальные игроки выпустили больше стали, чем годом ранее: ЕВРАЗ — на 0,7%, «Северсталь» — на 1,8%, а группа ММК — на 2%.

Сводная таблица производства стали металлургическими холдингами

По данным компаний, на финансовые показатели существенное влияние оказали ценовые колебания на основное металлургическое сырье, полуфабрикаты и готовую продукцию. Так, в течение II квартала средняя стоимость за тонну угля на мировых рынках уменьшилась на 1%, а в годовом исчислении — выросла на 6,9%. В России этот показатель остался таким же, как и в прошлом квартале, а в годовом эквиваленте он увеличился на 1,4%.

На квартальном и годовом промежутках зафиксировано серьезное повышение цен на руду (+23% и +53%, соответственно). В такой ситуации выигрывают те компании, которые обладают собственной добычей железорудного сырья (практически все из представленной пятерки). Также на руку российским производителям снижение цены на металлический лом (-8% квартал-к-кварталу и -12% год-к-году), которое достигнуто на внутреннем рынке благодаря протекционистским мерам, в частности, ограничению экспорта этого вторичного сырья.

Что касается цен на металлопродукцию, то во II квартале вполне ожидаемо выросла стоимость строительного проката. Квартал-к-кварталу цена на арматуру увеличилась на 11%, а на лист — на 6-8%. В годовом исчислении наблюдается обратная тенденция: арматура подешевела на 3%, а плоский прокат без покрытий — на 5-9%.