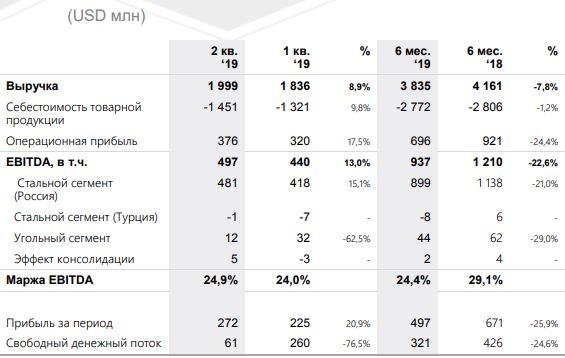

Группа ММК в первом полугодии снизила выручку на 7,8%, заработав на продажах проката со своих производственных площадок более 3,8 млрд долларов — на треть миллиарда меньше, чем годом ранее. При этом операционная прибыль компании упала почти на четверть (-24,4%) и составила 696 млн долларов. В первом полугодии 2018 года этот показатель составлял 921 млн долларов.

Ухудшение финансовых результатов в компании объясняют снижением объемов продаж готовой продукции, что связано с масштабными ремонтами во всех подразделениях основной производственной площадки в Магнитогорске. Так, в первой половине 2019 года «Магнитогорский металлургический комбинат» снизил производство из-за вывода в ремонт седьмой доменной печи, проведения капремонта одного из кислородных конвертеров и старта реконструкции листового стана 2500. Наряду с этим, на показатели выручки и прибыли оказали влияние общемировые тенденции падения цен на сталь: по итогам полугодия стоимость за тонну снизилась на 5,1% или на 40 долларов при росте цен на железную руду.

Показатель EBITDA (прибыль до вычета налогов, процентов и амортизационных отчислений) группы ММК в первом полугодии просел на 22,6% и составил 937 млн долларов. Наиболее сильно компания потеряла в угледобывающем сегменте (-29%), который все же не является определяющим в операционной деятельности, как и показатели турецкого предприятия. Основное падение EBITDA сгенерировал стальной сегмент, который просел на 21% из-за курсовой разницы, падения цен на сталь, роста стоимости сырья и сокращения объемов производства. При этом группа ММК частично компенсировала эти негативные факторы за счет увеличения выпуска продукции с высокой добавленной стоимостью, доля которой выросла до 49%, а объемы поставок на внутренний рынок увеличились на 7,4%.