Консолидация китайских сталеплавильных активов летом продемонстрировала тенденцию к ускорению: в июле-августе появилась информация о 7 масштабных сделках по поглощению конкурентов, что стало причиной роста доли пятерки крупнейших игроков отрасли. В КНР стремятся, чтобы к 2025 году Топ-5 лидеров производили 40% от всего количества выплавленной стали, что связано с экологическими и экономическими целями. Страна готова к 2060 году перейти на углеродную нейтральность, а на 2030 год намечен пик по выбросам оксидов углерода.

Сомнительно, что где-то в правительстве лежит график слияний и поглощений, но таковые происходят. Укрупнение бизнеса выгодно самим компаниям, которые таким образом наращивают маржинальность. К примеру, Puyang Iron & Steel поглотила Xingtai Iron & Steel в июле и Hongrong Iron & Steel в августе. Все активы базируются в провинции Хэбэй. Производственные мощности Puyang по производству нерафинированной стали после поглощений превысили 10 миллионов тонн в год. После закрытия этих сделок в Китае насчитывается 24 сталелитейных компании с производственными возможностями более 10 млн тонн в год.

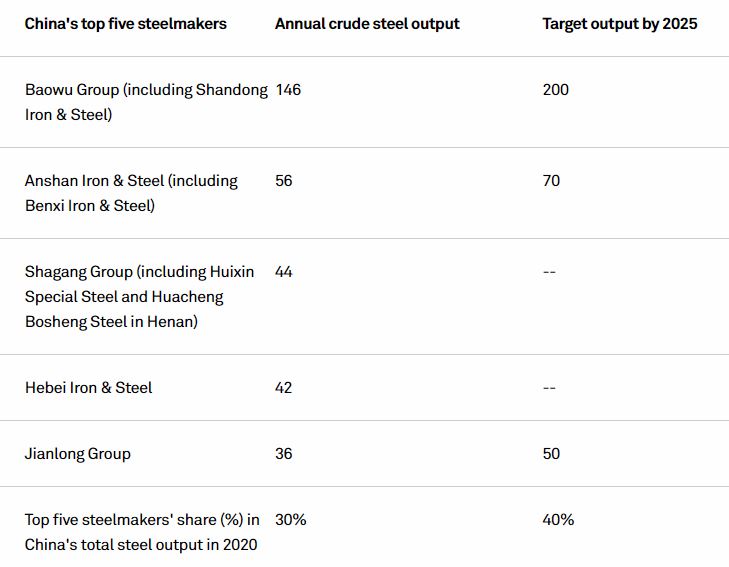

Первая пятерка производителей стали в Китае и планы по увеличению выплавки

Вдобавок к этому компания Shagang со штаб-квартирой в Цзянсу приобрела в августе заводы Huixin Special Steel и Huacheng Bosheng Steel в провинции Хэнань с совокупными производственными мощностями по производству стали более 2,5 млн тонн в год. За счет этого производственные мощности Shagang превысили 44 млн тонн в год. Кроме того, в августе Anshan Iron & Steel стала вторым по величине производителем стали в Китае и третьим по величине в мире после поглощения Benxi Iron & Steel. Закрыв сделку, компания увеличила свои производственные мощности до 55 млн тонн в год. В июле Baowu Group предприняла шаги по приобретению Shandong Iron & Steel, что увеличит годовое производство Baowu со 115 до 146 млн тонн в год. Если рассматривать гигантские возможности Baowu, то годовой объем выплавки после этого приобретения будет намного выше, чем у Индии, второго производителя стали в мире. Еще одна китайская сталелитейная компания, Fangda Steel Group, вела переговоры о приобретении компании Anyang Iron & Steel из провинции Хэнань. В случае успешной реализации проекта она нарастит производство стали с 19,6 до 30,8 млн тонн в год.

Заливка чугуна в конвертер

Указанные сделки привели к увеличению доли пятерки крупнейших игроков с 26 до 30%. Ускоренная консолидация уже дает свои плоды в плане сокращения производства стали и выбросов оксидов углерода, а также в части влияния на мировой уровень цен на железную руду. По любой из этих мер правительству легче довариваться с крупными игроками, что было продемонстрировано в июле и августе. В рамках удержания производства стали на уровне 2020 года металлургов попросили сбавить темпы во втором полугодии. За счет этих мер годовые темпы роста выплавки удалось снизить со среднегодовых 11% по итогам января-июня до отметки в 8% к концу июля. В августе тенденция продолжилась и суточная выплавка снизилась до 2,75 млн тонн: на 10% ниже год-к-году и на 12% месяц-к-месяцу. Это повлияло и на ценовую ситуацию: в связи с падением производства маржа от реализации горячекатаного листа увеличилась на 256% с 39 долларов за тонну по состоянию на 1 июля до 139 долларов за тонну к 6 сентября, в то время как стоимость железной руды с 62% Fe за тот же период упала на 40% с 219 до 132 долларов за тонну.