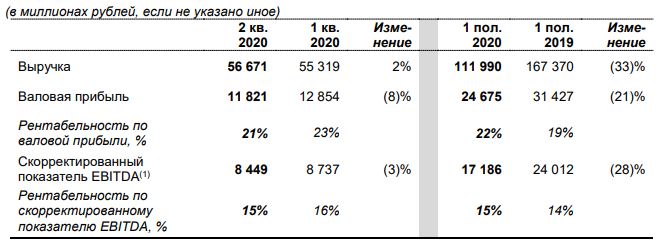

В первом полугодии «Трубная металлургическая компания» обеспечила выручку в размере 111,99 млрд. руб. Этот показатель на 33% ниже результатов первой половины 2019 года, что объясняется совокупностью организационных и экономических факторов. Прежде всего, в отчетности перестали учитывать доходы американского подразделения, которое ТМК продала в 2020 году. Вторым фактором стали слабые показатели европейского дивизиона на фоне падения спроса на трубную продукцию, что спровоцировало снижение выручки на 20%. При этом некоторого отскока удалось добиться за счет проседания рубля относительно евро (в текущем году ТМК начала предоставлять отчетность в рублях, а не в долларах, как основные металлургические группы РФ). Третьим фактором, повлиявшим на доходы, стало 15-процентное снижение потребности в ТБД на российском рынке, что привело к 13-процентному снижению выручки в РФ.

Финансовые показатели ТМК

На этом фоне в первом полугодии зафиксировано падение валовой прибыли на 21% (до 24,6 млрд руб.). Также за счет выбытия американских активов на 28% снизился показатель EBIDTA (до 17,1 млрд руб.), но рентабельность по EBIDTA выросла на 1 процентный пункт, что в компании объяснили улучшением структуры продаж. При этом EBIDTA российского дивизиона уменьшился на 14% из-за снижения прибыли и увеличения операционных затрат.

Операционные показатели ТМК

Вместе с тем, второй квартал стал для ТМК более прибыльным, нежели начало года. За три месяца компания нарастила выручку на 2%, что в денежном выражении составляет около 56,6 млрд руб. При этом в ТМК отмечают сохранение спроса на российском рынке и даже увеличение потребности в некоторых видах продукции. В частности, рост объемов бурения поддержал спрос на трубы OCTG, что помогло сохранить показатели выручки в РФ на уровне предыдущего квартала. Вместе с тем, европейский дивизион увеличил объемы продаж и показал рост доходов на 40%, что свидетельствует о некотором оживлении ситуации после неудачного начала года.