В третьем квартале предприятия компании «Мечел» прибавили в выплавке на 2% относительно апреля-июня. В этот период производство выросло с до 891 тыс. тонн, что позволило частично отыграть среднегодовое отставание. За 9 месяцев выплавка стали превысила 2,61 млн тонн, что на 1% ниже итогов за три квартала 2020 года. Такое отставание стало следствием перебоев с поставками рудного сырья с Коршуновского ГОКа на «Челябинский металлургический комбинат», которые привели к проседанию выплавки чугуна и стали в первом квартале. Во втором-третьем квартале ситуация выровнялась, но к концу отчетного периода показатели доменного производства по-прежнему на 11% уступают прошлогодним.

Производство основных продуктов

Сбытовые показатели «Мечела» в третьем квартале значительно отстали от производственных. Сбыт сортового проката просел на 19% относительно второго квартала, отгрузки листа сократились на 12%, а метизов — на 8%. В компании такие результаты связывают со снижением спроса со стороны строителей, представителей машиностроения и металлообрабатывающих предприятий. Аналитики «Мечела» предполагают, что причиной стало затоваривание складов во втором квартале на фоне ожидания высоких цен. Второй причиной снижения реализации в компании считают введение экспортных пошлин на сталь. За счет этого доля экспортных продаж снизилась с 30% в первые два квартала до 20% в третьем. Такой показатель соответствует среднему показателю экспорта в предыдущие «спокойные» годы. Потери от экспортных пошлин компания оценивает в 1,1 млрд руб. или в 1% от доходов металлургического дивизиона.

Продажи металлопродукции

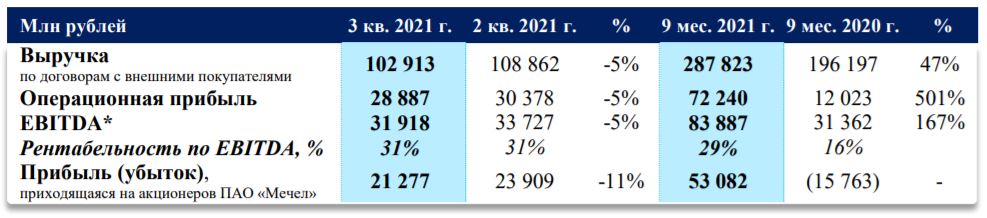

Выручка «Мечела» в третьем квартале снизилась на 5% и составила почти 288 млрд руб. Вместе с тем, доходы за 9 месяцев на 47% превышают итоги 2020 года, что отражает динамику цен и общую ситуацию в металлургии. Металлургический сегмент принес компании почти 192 млрд руб., прибавив на 55% относительно итогов годичной давности. Квартальная выручка, наоборот, сократилась на 8% (до 67 млрд руб.), что стало результатом падения продаж и снижения доли экспорта в продуктовом портфеле.

Финансовые показатели

Вместе с тем, в компании позитивно оценивают сбытовые показатели по основным товарным позициям. Продажи фасонных профилей с УРБС ЧМК выросли на 26%, отгрузки тонкого горячекатаного листа увеличились на 37%, а высокоточного фасонного проката с «Ижстали» — на 73%. На 12% нарастил сбыт метизов с высокой добавленной стоимостью БМК. При этом выросли и среднеквартальные цены: стоимость сорта увеличилась на 11%, листа — на 10%, метизов — на 12%. В компании отмечают позитивный тренд ноября, когда октябрьское снижение цен сменилось ростом из-за того, что трейдеры начали активно закупать металлопродукцию.